La mission IGF-IGAS qui a auditionné la Fnae avance dix scénarios sur l’assurance chômage des travailleurs indépendants

La mission menée par l’IGF et l'IGAS était complexe : quid d'une ouverture de l’assurance chômage aux travailleurs indépendants ?

Vous trouverez le rapport complet à cette adresse

La mission des inspections a dû arbitrer entre deux grands axes :

- Maintenir un principe d’assurance chômage volontaire

- Créer un système obligatoire avec pour objectif de mettre en place un filet de sécurité pour éviter la pauvreté ou une forme de revenu de remplacement lié aux revenus antérieurs.

L’ouverture de l’assurance chômage aux travailleurs indépendants vise à prendre en compte les mutations du marché du travail et à y apporter des réponses qui puissent leur offrir une protection adaptée face au risque de chômage et s’intégrer de façon cohérente au système de protection sociale existant, notamment dans ses interactions avec le régime d’assurance chômage des salariés et avec les minima sociaux, afin d’accompagner les situations de pluriactivité et les transitions professionnelles.

Promise par Emmanuel Macron durant la campagne présidentielle, cette révolution fait couler beaucoup d'encre et se cherche des solutions concrètes.

Avec ce rapport qui constitue une "boîte à outils" pour les décideurs publics, la mission se montre vraiment prudente quant aux conclusions et ne fait aucune préconisation, laissant au gouvernement la responsabilité du choix de modèle qu’il souhaite mettre en œuvre.

Il y a 50 façons de définir le travailleur indépendant

Avant toute chose, la mission pointe du doigt l'hétérogénéité du monde des travailleurs indépendants. Les frontières de ce secteur avec le monde salarial sont parfois imprécises, et la faible appétence de certaines catégories de travailleurs indépendants à bénéficier d’une telle couverture chômage rend l'approche encore plus complexe. Notre enquête avait démontré que les auto-entrepreneurs y étaient plutôt majoritairement fovorables.

La mission souligne également les importantes différences de situation entre indépendants, tant en matière de revenus ou de patrimoine, qu’en matière d’exposition au risque de chômage. Au total, en sortant les structures non actives et les conjoints collaborateurs, la mission estime que 3,3 millions de travailleurs indépendants sont à même d’être concernés par une couverture chômage.

Autant la perte d’emploi involontaire des salariés est simple à caractériser avec la rupture du contrat de travail, autant celle des travailleurs indépendants pose question, puisque ceux-ci organisent et contrôlent eux-mêmes leur activité. Il en résulte évidemment que la plupart des faits générateurs de l’indemnisation envisageables semblent plus facilement manipulables que ceux des salariés, créant là un fort risque d’effets d’aubaine. De plus, les revenus des indépendants peuvent être difficiles à déterminer. En effet, ils ne sont connus, sur une base annuelle, qu’avec un retard important (N+1 voire N+2) ce qui ne permet pas d’appréhender la situation économique courante du travailleur.

Quels types de risque veut-on couvrir ?

Cette question mérite finalement d'être posée ! Au travers de la création d’une assurance chômage, veut-on

- couvir la cessation volontaire ou involontaire d’activité ?

- couvrir la forte baisse de revenus ou de chiffre d’affaires ?

- ou faciliter les transitions professionnelles, voire s’inscrire à terme dans une logique d’universalisation ?

Le choix du risque à couvrir par le régime d’assurance chômage des travailleurs indépendants repose alors sur un équilibre à trouver entre la population effectivement couverte et le degré d’exposition.

Forts de ce constat, les inspecteurs de la mission mettent sur la table trois objectifs concernant potentiellement des populations différentes, laissant aux pouvoirs publics le soin d’en choisir un. Ils posent également la question de l’architecture et de la gouvernance, qui conditionne dans une certaine mesure la possibilité de règles différenciées pour les travailleurs indépendants, voire selon les catégories d’indépendants. Trois options sont ainsi avancées : une intégration dans le système actuel avec la création d’une annexe au régime général, la création d’un régime ad hoc et une gestion purement étatique.

Et comment on finance ?

La mission distingue trois sources possibles de financement : des cotisations portant sur les travailleurs indépendants, des "transferts financiers depuis le régime d’assurance chômage des salariés, dans un principe de solidarité entre salariés et travailleurs indépendants" ou des recettes fiscales ou des concours du budget de l’État. Compte tenu des annonces sur le maintien des droits actuels des salariés, l’option du financement par un transfert depuis le régime d’assurance chômage ne devrait pas être retenue. "Une combinaison de ces trois types de financement est envisageable. Par exemple, dans un scénario combinant une couverture de base obligatoire et une couverture complémentaire facultative, la première pourrait être financée par l’impôt, alors que l’étage complémentaire serait forcément financé par des cotisations. En outre, il reste toujours possible, à l’intérieur d’un scénario contributif, de recourir en partie à un financement de solidarité afin d’abaisser les taux de cotisation ou d’améliorer le niveau d’indemnisation", illustrent l’Igas et l’IGF. Sources de financement et architecture/gouvernance se combinent.

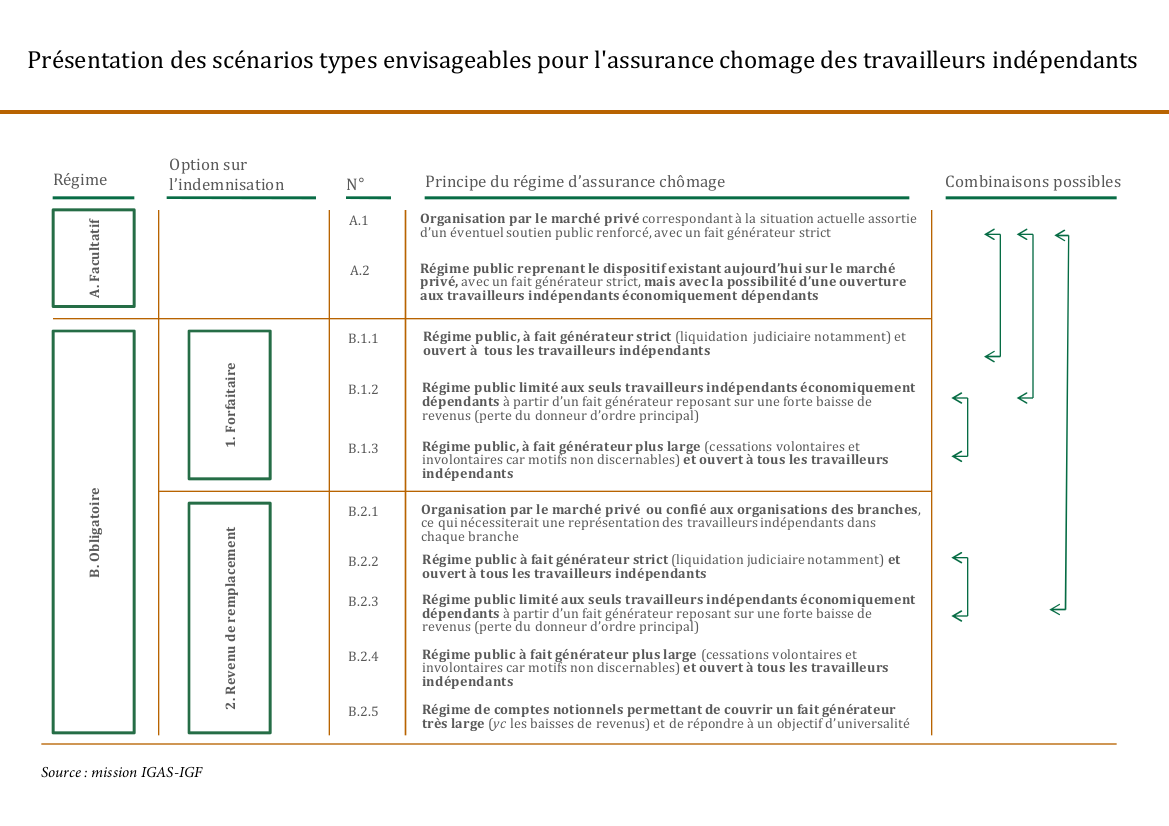

Dix scénarios d’indemnisation des travailleurs indépendants

Sans trancher, la mission identifie dix scénarios d’indemnisation des travailleurs non salariés. On peut, pour simplifier, retenir trois grandes familles :

- Le maintien du caractère volontaire de l’assurance chômage pour les travailleurs indépendants. Si cette logique de couverture facultative est plus acceptable socialement, elle a de grandes chances de faire émerger un système dans lequel seuls les indépendants au risque élevé adhéreraient, rendant l’assurance soit très chère, soit faiblement dotée. C'est d'ailleurs le cas de la GSC aujourd'hui.

- La création pure et simple d’un régime obligatoire d’assurance chômage, au sein duquel l’indemnisation serait essentiellement forfaitaire. Cette logique de filet de sécurité aurait pour objectif d'éviter aux travailleurs indépendants privés d’emploi de tomber dans la pauvreté. Cela reposerait sur un principe de solidarité nationale, avec un financement potentiellement mixte par l’impôt et/ou par la cotisation.

- La mise en place d'un dispositif obligatoire, mais avec une indemnisation calculée en fonction des revenus antérieurs des assurés et, le cas échéant, des cotisations acquittées. Cette option répond à l’objectif d’assurer un revenu de remplacement, permettant de maintenir partiellement le niveau de vie. Cela relèverait d’un système assurantiel contributif piloté paritairement avec une représentation spécifique des non-salariés. Reste que cette représentation des travailleurs n’est pas aujourd’hui fixée.

Tester avant d'élargir

On le voit, les critères sont nombreux et complexes :

- large population potentiellement couverte

- risques élevés d’aléa moral et d'effets d'aubaine

- méconnaissance des comportements de cette population à assurer

- difficulté à appréhender le fait générateur.

Il faudrait donc faire évoluer le dispositif au cours du temps. Une démarche pourrait être de retenir dans un premier temps certains paramètres d’éligibilité, des faits générateurs et d’indemnisations restrictifs, puis d'ouvrir ces critères de façon progressive...

Les pistes ministérielles

Le gouvernement envisagerait sérieusement l'une des pistes évoquées dans ce rapport, à savoir une allocation forfaitaire perçue sur une période de six mois à un an, de 700 à 800 euros mensuels, soit à peine plus que le RSA, qui s'élève à 545,45 euros pour une personne seule.

L'ouverture des droits se ferait à la condition que le dirigeant ait mené son activité pendant au moins un ou deux ans, et que l'entreprise ait fait l'objet d'une liquidation judiciaire.

Les auto-entrepreneurs exerçant leur activité à titre accessoire ne seraient pas concernés. C'est assez logique, leur statut de salarié ou de retraité leur permettant de bénéficier d'une couverture. Les auto-entrepreneurs "à titre principal", pourraient donc, de leur côté, bénéficier du dispositif, à condition ne pas avoir seulement "cessé leur activité" et clos leur structure, mais d'être passés par une liquidation judiciaire. Or, aujourd'hui, les micro-entrepreneurs ne représentent que 1% des liquidations !

Le gouvernement pourrait choisir une autre piste en se rangeant derrière l'avis du Cese, selon lequel il faut limiter le droit au chômage aux plus précarisés, et notamment les travailleurs des plateformes.

-