La transmission électronique des factures et des données de transactions concerne les entreprises assujetties à la TVA (donc tous les autoentrepreneurs, nous vous expliquons ce point plus loin dans l'article). Prévue pour se déployer à partir du 1er juillet 2024 jusqu’au 1er janvier 2026, la réforme de la facturation a vu son calendrier modifié par la loi de finances avec une obligation d'émettre des factures sous format électronique pour les microentrepreneurs fixée par décret au 1er septembre 2027.

Cette obligation peut sembler compliquée et lourde… mais elle impactera les autoentrepreneurs de façon progressive.

Si la systématisation de cette procédure vise pour l’État à limiter la fraude, elle pourra à terme vous faire gagner du temps et faciliter les démarches de votre entreprise individuelle.

La FNAE vous accompagnera étape par étape afin de préparer sans stress sa mise en place ! Voici les grandes lignes de cette réforme.

Une mise en place progressive de la dématérialisation

La réforme concerne l’ensemble des opérations d’achats et de ventes de biens et/ou de prestations de services effectuées entre des entreprises établies sur le territoire national.

La systématisation de la facturation électronique (e-invoicing) et des données de transaction (e-reporting) se met en place selon un calendrier bien défini.

Les modalités pratiques seront déterminées lors d’une phase pilote, effectuée en concertation avec les acteurs concernés, dès janvier 2024. Un appel à candidatures a été lancé en 2023 pour les entreprises désireuses de participer à cette étape préparatoire. Cette phase est été consacrée à communiquer sur les outils et les procédures.

Toutes les entreprises ont la possibilité de s'installer dans le dispositif avant l'entrée en vigueur obligatoire.

Recevoir des e-factures pour les autoentreprises

L’obligation pour toutes les entreprises assujetties à la TVA d’être en mesure de recevoir des factures électroniques, initialement prévue pour le 1er juillet 2024, a été repoussée par un amendement au PLF 2024 au 1er septembre 2026.

Les microentrepreneurs devront s’inscrire déjà dans le processus de dématérialisation via une plateforme dédiée.

Émettre des e-factures pour les autoentreprises

L’obligation d’émettre des factures électroniques devait initialement commencer dès 2024 pour les grandes entreprises, dès 2025 pour les entreprises intermédiaires et au 1er janvier 2026 pour les microentrepreneurs. Un amendement au PLF 2024 est venu préciser le nouveau calendrier de la réforme, tout en précisant que les dates d’entrée en vigueur pourront être ajustées d’un trimestre si nécessaire :

L'émission obligatoire des factures électroniques :

- 1er septembre 2026 pour les grandes entreprises et les entreprises de taille intermédiaire ;

- 1er septembre 2027 pour les petites et moyennes entreprises et les microentreprises.

Votre auto entreprise est-elle concernée par cette obligation?

L’obligation de transmission électronique des factures et des données de transaction concerne toutes les entreprises assujetties à la Taxe sur la Valeur ajoutée.

Elle s’étend donc à toutes les micro entreprises, y compris celles qui ne sont pas redevables de la TVA.

Comprendre la différence entre assujetti et redevable

Dès sa création toute entreprise ou société est assujettie à la TVA. Seuls les associations, les particuliers et les collectivités et établissements publics ne sont pas assujettis.

Votre micro entreprise est donc assujettie et concernée par la réforme sur la dématérialisation de la facturation.

Assujetti… mais non redevable

Par défaut, l'auto entrepreneur (en entreprise individuelle au régime micro social et micro fiscal) est assujetti à TVA, mais en franchise de TVA c’est-à-dire qu’il n'est pas redevable de la TVA. Tout ce qu’il facture est donc exprimé en HT jusqu'à un certain seuil de chiffre d'affaires, qui varie en fonction de son activité.

Non redevable : les exceptions

Une auto entreprise n’est redevable de la TVA que si son CA dépasse 101 000 € en ventes ou 39 100 € en prestation de service (chiffres 2023), et s’il en fait la demande dès la création de son entreprise ou même avant de franchir les seuils de franchise en base.

Dans ces cas-là, l’entrepreneur individuel devient redevable de la TVA dès le 1er jour du mois durant lequel son CA a dépassé les seuils.

Tout savoir sur votre entreprise et la TVA, découvrez notre post Facebook

Les clefs de la facturation

Pour bien comprendre la réforme concernant la dématérialisation des e-invoicings et des e-reporting, il faut d’abord distinguer clairement les différents types de factures.

Les types de facture

La facture papier

La facture papier est directement écrite sur un formulaire papier, rempli manuellement;

La facture numérique

La facture numérique peut être éditée en format PDF et être envoyée par mail;

La facture électronique ou e-facture ou e-invoicing

La facture électronique doit être créée, émise et reçue sous forme électronique, via une plateforme certifiée. Contrairement à la facture papier ou en PDF, dont le contenu peut varier voire être incomplet ou peu lisible, la facture électronique sera normée et comprendra toutes les données obligatoires.

À noter : les factures dématérialisées regroupent les documents papier ayant été numérisés et les factures électroniques.

Facture pour un client particulier : rien ne change

La dématérialisation obligatoire ne concerne pas les autoentreprises qui travaillent en B2C, Business to Customer, c’est-à-dire avec des clients particuliers.

Un autoentrepreneur peut continuer à envoyer des factures en format PDF à ses clients si ce sont des particuliers.

Facture pour l’administration et les entreprises : télétransmission obligatoire

Si les clients de l’autoentrepreneur sont des entreprises (ce qui correspond dans le jargon à du B2B pour Business to Business) ou l’État, alors le microentrepreneur sera dans l’obligation d’émettre des factures électroniques à partir du 1er septembre 2027.

Une e-facturation déjà effective pour certaines auto entreprises

Certaines autoentreprises sont déjà, depuis le 1er janvier 2020, dans l’obligation d’envoyer des factures par voie dématérialisée. Cette obligation concerne les microentreprises qui travaillent avec l’État et les collectivités territoriales.

Un logiciel spécifique ou pas

Les autoentrepreneurs redevables de la TVA doivent utiliser un logiciel de Devis et Factures certifié (loi antifraude depuis le 1er janvier 2018).

Si votre entreprise n'est pas redevable de la TVA, vous pouvez bien sûr utiliser un logiciel de facturation, mais vous pouvez aussi choisir de saisir directement les éléments de la facture, en ligne, sur la plateforme que vous aurez choisie.

Les clefs du e-reporting

Quand l’autoentrepreneur n’est pas dans l’obligation d’émettre une facture, il doit néanmoins transmettre les données de transaction à l’administration fiscale : c’est le e-reporting.

Le e-reporting concerne les autoentreprises qui travaillent avec des clients particuliers et non avec des entreprises.

Par exemple, un commerçant qui donne un ticket de caisse à un client particulier après un achat a l’obligation de transmettre les éléments de la transaction à l’administration, même s’il n’établit pas de facture.

Dans quels cas le e-reporting est-il obligatoire ?

- ventes aux particuliers ;

- ventes internationales aux entreprises ;

- ventes intracommunautaires de biens ou de services ;

- exportations réalisées hors Union européenne ;

- opérations réalisées avec des entreprises en outre-mer ;

Dans quels cas le e-reporting n’est-il pas obligatoire ?

Les opérations bénéficiant d’une exonération de TVA qui sont dispensées de facturation ne sont pas concernées par cette obligation.

Cette exonération de déclaration concerne :

- certaines opérations bancaires et d’assurance ;

- les prestations médicales et de santé ;

- les prestations d’enseignement ;

- les opérations réalisées par les organismes sans but lucratif

- les formateurs identifiés comme organisme de formation (qui disposent d'un numéro d'identification obtenu auprès de leur Dreets) et ayant fait une demande d'exonération de TVA

La mise en œuvre concrète de la réforme

Un soutien à la mise en place de la facturation électronique

Le gouvernement prévoit de fournir un soutien aux entrepreneurs pour ce passage à la facturation électronique, à découvrir dans une courte vidéo publiée par l'Agence pour l'informatique financière de l'État. Pas de panique donc face aux changements !

Courant 2024 seront proposés des supports d'information et d'accompagnement, des kits de déploiement et seront aussi installés des dispositifs d'assistance.

Un annuaire regroupera l’ensemble des émetteurs et destinataires des factures et la Plateforme de Dématérialisation Partenaire choisie par chaque entreprise.

La FNAE vous proposera à chaque étape de mise en place une information et les outils nécessaires pour avancer sur cette réforme.

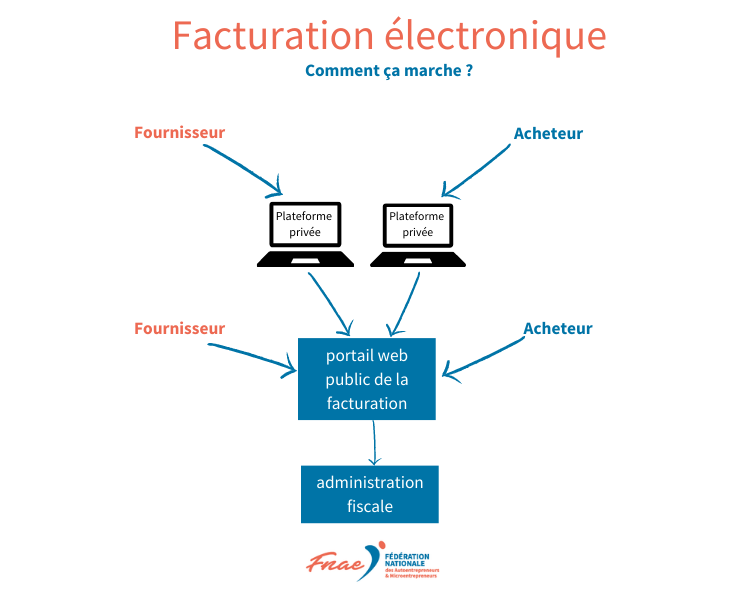

2 solutions au choix

Le dispositif de facturation électronique est basé sur un schéma en Y, c'est-à-dire que tout se concentre au final dans le portail public de facturation de l’administration fiscale.

L’autoentrepreneur pourra choisir entre 2 types de plateformes pour recevoir et déclarer ses e-factures ou son e-reporting.

Une Plateforme de Dématérialisation Partenaire ou PDP

Immatriculée par l’administration fiscale pour une durée de trois ans renouvelables ;

Le Portail public de Facturation Chrorus Pro

Il est déjà fonctionnel pour les opérations commerciales entre le secteur privé et le secteur public.

Attention aux arnaques !

Plusieurs Plateformes de Dématérialisation Partenaires (PDP) se prétendent déjà reconnues par l’administration fiscale et vous proposent d’assurer la transmission de vos données.

C’est faux ! À ce jour, aucune PDP n’est légalement reconnue par l’administration. Toute autre information pourrait être une tentative de récupération de vos données ultra-sensibles (piratage, phishing…).

La liste des plateformes de dématérialisation partenaires sera diffusée sur le site impôts.gouv.fr au cours du 2e semestre 2023.

À savoir : la Fédération Nationale des Autoentrepreneurs proposera une solution intégrée (interface de programmation ou API) via son logiciel de devis et factures.

Facturation électronique obligatoire : les + et les - pour les entrepreneurs individuels

Cette obligation légale à venir, qui s'inscrit dans un vaste plan de dématérialisation, peut sembler difficile à certains entrepreneurs, mais elle peut néanmoins offrir des possibilités intéressantes.

Les avantages

► alléger la charge administrative des entreprises.. et donc augmenter leur compétitivité ;

► améliorer le classement et le stockage des factures ;

► simplifier les obligations déclaratives en matière de TVA grâce à un préremplissage des formulaires ;

► réduire les délais de paiement ;

► faciliter les relations interentreprises;

► améliorer la transmission et la communication vers l’administration, les clients, les fournisseurs.

Les inconvénients

► la mise en place d’un nouveau système de fonctionnement ;

► de potentiels coûts supplémentaires liés à l’installation d’un logiciel de facturation.

Dématérialisation : les avantages pour l’État

L'automatisation complète de la chaîne de paiement permet une gestion facilitée.

► une détection plus facile de la fraude ;

► une meilleure connaissance de l’activité de l’entreprise en temps réel.

► un gain de temps

Le saviez-vous ? : la gestion des factures papier représente en moyenne un coût 10 fois supérieur à celui d’une gestion électronique (environ 10 € par facture papier contre 1 € par facture électronique)

Informations supplémentaires sur la facturation

Besoin de vous rafraîchir la mémoire ou de vous mettre à jour? Voici quelques éléments concernant l'établissement de factures.

Êtes-vous aujourd’hui dans l’obligation d’émettre des factures ?

Tout auto entrepreneur doit établir une facture et la remettre à son client dans les cas suivants :

Le client est une entreprise

L'entrepreneur individuel est tenu de fournir une facture systématiquement.

Le client est un particulier

- si le client demande une facture;

- si la vente s’effectue à distance;

- si la prestation de service dépasse 25 €.

Éditer une facture aux normes

Remplissez-vous parfaitement vos factures? Une facture doit être établie en 2 exemplaires et être conservée 10 ans minimum.

Elle doit comporter plusieurs mentions légales obligatoires.

N’oubliez pas d’ajouter la mention Entreprise Individuelle ou EI et si vous êtes redevable de la TVA "TVA acquittée sur les encaissements", ainsi que les coordonnées de votre médiateur de la consommation si vos clients sont des particuliers.

- SIRET ou SIREN ;

- numéro de la facture ;

- date d’émission ;

- identité du client ;

- produit avec référence, intitulé et prix ;

- montant totalement ;

- mention : franchise de TVA ou TVA ;

- date limite de paiement.

Découvrir les mentions obligatoires sur une facture

S’équiper d’un logiciel de facturation

Nombre d'auto entrepreneurs ou travailleurs indépendants seront donc d’ici à 2026 dans l’obligation de s’équiper d’un logiciel qui permettra de mettre en place la facturation électronique.

-