Comment tenir ses livres comptable en auto-entreprise ?

L'auto-entrepreneur bénéficie d'une comptabilité allégée. Pour autant il doit tenir à jour un certain nombre de pièces comptables. Lesquelles ? Comment doit-il s'y prendre ?

Quelles pièces comptables sont obligatoires pour un auto-entrepreneur ?

L’auto-entrepreneur doit tenir deux livres comptables

- un livre chronologique des recettes encaissées

- un registre des achats, à remplir seulement par les personnes qui relèvent de l'activité achat-revente et hébergement.

Qu'est-ce qu'un livre de recettes ?

Le livre de recettes est un livre-journal détaillant les recettes encaissées. Voir l’article : Que dois-je déclarer en chiffre d’affaires ?

Ce livre de recettes doit être paginé. Il doit mentionner chronologiquement le montant HT et l'origine des recettes encaissées, en distinguant les règlements en espèces des autres règlements. Il doit également indiquer les références des pièces justificatives.

À noter : les entreprises peuvent enregistrer les opérations à la date figurant sur le relevé bancaire ou postal (pour les chèques et les espèces à condition que la date corresponde à la même période de déclaration que leur date de réception).

Qu'est-ce qu'un registre des achats ?

Il s'agit d'un registre récapitulatif par année présentant, dans l'ordre chronologique, le détail des achats pour les activités consistant à vendre des marchandises, objets, fournitures et denrées à emporter ou à consommer sur place, ou à fournir le logement (activités relevant du seuil le plus élevé).

Ce registre doit distinguer les règlements en espèces des autres règlements, et indiquer les références des pièces justificatives.

Il est impératif de conserver l'ensemble des factures et pièces justificatives relatives aux achats, ventes et prestations de services réalisés.

Si vous êtes dans une activité de prestation de services, vous n'avez pas à tenir de livre d'achat.

Comment tenir un livre de recettes et un registre des achats ?

Avant le 1er janvier 2018, il n'y avait pas d'exigence sur la manière de tenir le livre de recettes. Depuis, les textes précisent comment doivent être tenus le livre de recettes et le registre d'achats.

Selon les besoins de votre comptabilité allégée, vous pouvez choisir pour votre livre de recettes et, le cas échéant, votre registre des achats, de

- les créer sur un cahier ou des documents papier, et les tenir à la main

- utiliser le modèle officiel (fourni dans le pack documentaire téléchargeable depuis votre compte adhérent), et les tenir à la main

- acheter des registres ou des livres préformatés dans le commerce, et les tenir à la main

- les éditer à partir d'un logiciel de facturation agréé

- le tenir depuis un tableur numérique et les éditer.

Voir le modèle fourni par la Fédération des autoentrepreneurs dans le pack de gestion

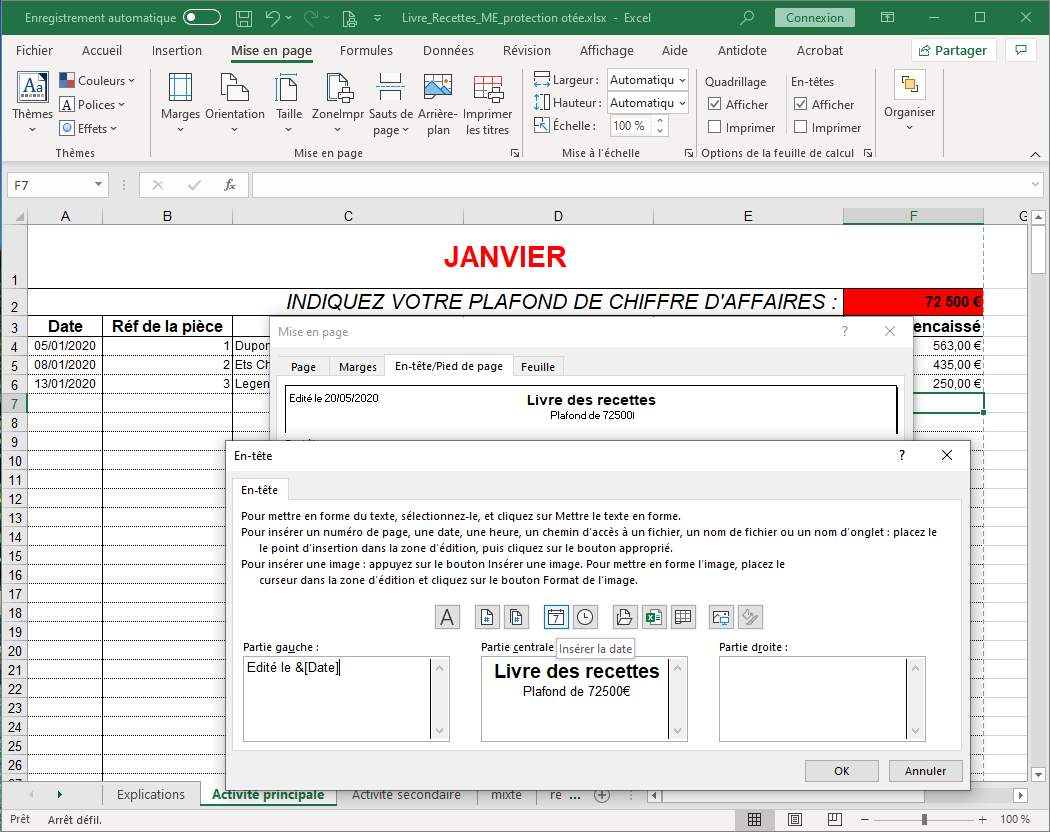

La tenue du livre des recettes et du registre des achats sur un tableur numérique

Le décret n° 2019-1118 du 31 octobre 2019 autorise la dématérialisation des registres d'achats et livre de recettes.

L’article D123-205-1 précise que, si le livre et le registre sont tenus de manière électronique, ceux-ci doivent être identifiés et datés par des moyens offrant toute garantie de preuve.

Si votre comptabilité est sur un tableur, vous devez donc éditer tous les mois le journal correspondant à la période au format PDF avec la date automatique sur le document. Ainsi, vous pouvez prouver que

- vos documents ont été édités à la date correspondant à la période

- vous ne les avez pas modifiés depuis.

Exemple de tableur sur Excel

Vous pouvez télécharger un modèle sur Excel proposé par l'administration.

A partir de ce modèle, nous vous conseillons de créer votre propre feuille de calcul pour votre comptabilité allégée, ce qui vous permet de suivre également le recouvrement de vos factures.

Article 88 du PLF 2016 : la loi anti-fraude

Dans le cadre de la loi anti-fraude, les auto-entrepreneurs assujettis à la TVA, qui enregistrent les règlements avec un logiciel de comptabilité ou de gestion ou un système de caisse, doivent s'assurer que ce logiciel remplit les conditions d'inaltérabilité, sécurisation, conservation et archivage des données en vue du contrôle de l'administration fiscale.

Cette nouvelle obligation est prévue au 3° bis du I de l'article 286 du code général des impôts (CGI).

Vous pouvez justifier du respect de ces conditions de deux manières :

- soit le logiciel ou système de caisse est certifié par un organisme accrédité;

- soit vous disposez d'une attestation individuelle de l'éditeur du logiciel ou système de caisse certifiant le respect des conditions.

Les autoentrepreneurs sont concernés sous conditions par la loi antifraude.

Bien que conseillé, vous n'avez aucune obligation d'utiliser un logiciel de facturation.