L'histoire pourrait presque commencer par c'est un long roman... Tous les ans les autoentrepreneurs sont imposés à la CFE, à l'exception de ceux qui ont une activité qui relève de l'artisanat et un métier manuel, la cotisation foncière des entreprises, mais ça n'en n'a pas toujours été le cas.

Voici un rappel de l'histoire de désamour entre les autoentrepreneurs et la CFE

La cotisation foncière des entreprises (CFE) est due par les entreprises ou les personnes qui exercent de manière habituelle une activité professionnelle non salariée, quel que soit leur statut juridique, leur activité ou leur régime d'imposition.

Assise sur la valeur locative des biens immobiliers utilisés par l'entreprise pour les besoins de son activité, le taux de la CFE est déterminé par délibération de la commune (ou de l'EPCI) sur le territoire duquel le redevable dispose de biens imposables.

Lors de la création du régime d'auto-entrepreneur, une exonération de CFE était prévue pour une durée initiale de 3 ans.

2010 Certains autoentrepreneurs doivent payer la CFE

Un an après l’épisode fiscal 2010, au cours duquel 130.000 auto-entrepreneurs avaient été sommés de payer la cotisation foncière des entreprises, des dizaines de milliers d’auto-entrepreneurs voient le cauchemar se renouveler.

Pourtant la CFE (cotisation foncière des entreprises, ex taxe professionnelle) n’est plus exigible pendant les trois premières années d’activité d’une autoentreprise. Pour être clair, cette taxe ne doit être réclamée à aucun auto-entrepreneur cette année, puisque les premiers inscrits (en 2009) sont encore dans leur troisième année d’activité.

Pourtant, des milliers d’auto-entrepreneurs ont reçus un nouvel avis d’imposition, et se sont retrouver contraints de mettre fin à leur activité. Comme elle est fonction de la commune d’habitation, cette taxe peut aller de 200 à 2.000 euros….

Ce qui conduit à des situations absurdes : Vivianne, dans les Landes, se voit réclamer 708 euros de CFE, alors qu’elle a déclaré 1048 euros de chiffre d’affaires en 2010. Comme elle l’explique, « en 2010, j’ai gagné grâce à mes activités d’auto-entrepreneur près de 800 euros (300 euros de charges) et voilà qu’on me prend tout. Je dois même payer pour travailler ! Quelle déception ! Je me radie aussitôt ! »

Grégoire Leclercq, président de la Fnae, analyse ce dysfonctionnement : « Ce nouvel épisode fiscal catastrophique fait doublement mal : mal parce que les autoentrepreneurs pensaient que la règle serait respectée par le fisc, et mal parce qu’ils n’ont plus confiance dans ce régime, qui devrait atteindre en février 2012 le million d’affiliés. Ce faux pas de plus fragilise un régime qui a pourtant tout plaire, et pousse vers la sortie de nombreux créateurs ! »

La Fédération des auto-entrepreneurs demande au gouvernement de réagir en urgence en :

- Sommant les organismes fiscaux de respecter la règle édictée par le ministère de l’économie en novembre dernier

- Aidant les auto-entrepreneurs qui auraient déjà payé à se faire rembourser

- Modifiant le calcul de cette taxe, pour l’asseoir exclusivement sur le chiffre d’affaires réalisé

Bercy s’engage à traiter ce sujet rapidement.

La Fédération des auto-entrepreneurs (Fnae) était reçue par Frédéric Lefebvre. Le secrétaire d'État chargé du Commerce, de l'Artisanat, des Petites et Moyennes Entreprises, du Tourisme, des Services, des Professions libérales et de la Consommation a affirmé sa volonté de consolider le régime de l’auto-entrepreneur, désormais "arrivé à maturité".

2010 Exonération de la CFE la cotisation foncière des entreprises

Première mesure actée : tous les auto-entrepreneurs n’ayant réalisé aucun chiffre d’affaires en 2010 sont immédiatement exonérés du paiement de la CFE, la Cotisation foncière des Entreprises. Une taxe qui pouvait quand même aller jusqu’à 2.000 euros.

Cette procédure d’urgence est donc une vraie bonne nouvelle pour 70.000 auto-entrepreneurs, inscrits, mais n’ayant encore réalisé aucune activité.

Le gouvernement a promis que tous les entrepreneurs, dans ce cas précis, s’étant déjà acquittés de cette taxe seront remboursés.

Pour les 60.000 autres (non soumis au régime micro-fiscal) qui ont généré un chiffre d’affaires même faible, le gouvernement souhaite également les exonérer du paiement de cette taxe pendant leurs trois premières années d’activité. Cependant, cette décision ne peut être aujourd’hui appliquée… sans le vote du Parlement. Frédéric Lefebvre « s’engage » à ce qu’un amendement soit voté « avant le 15 décembre », date butoir pour l’acquittement de la CFE par les auto-entrepreneurs.

Les auto-entrepreneurs ne sont pas donc pas soumis à cette imposition :

- au titre des années au cours desquelles ils ne réalisent pas de chiffre d’affaires et n’emploient pas de salariés

- au titre de l’année au cours de laquelle ils ont, pour la première fois, réalisé un chiffre d’affaires ou employé un salarié ;

- et, lorsqu’ils ont opté pour le prélèvement forfaitaire libératoire, au titre des deux années suivantes.

Les auto-entrepreneurs qui sont dans l’un de ces trois cas et qui auraient reçu un avis d’imposition à la CFE pour l’année 2010 peuvent se rapprocher du service de la Direction générale des finances publiques (DGFiP) dont ils dépendent afin d’obtenir l’annulation de cette imposition.

Vers une exonération sur 3 ans ?

Par ailleurs, le Gouvernement présentera un amendement au projet de loi de finances rectificative pour 2010, afin d’aligner le régime d’exonération des contribuables qui n’ont pas opté pour le versement forfaitaire libératoire sur celui des contribuables ayant exercé l’option. Si elle est adoptée par le Parlement, cette mesure aura pour effet de porter à trois ans la durée maximale d’exonération de CFE pour l’ensemble des auto-entrepreneurs.

Passé ce délai, les auto-entrepreneurs seront soumis à la contribution économique territoriale dans les conditions de droit commun. Le Gouvernement proposera que cette évolution législative prenne effet dès 2010. Le cas échéant, ceux qui auraient déjà payé pourront obtenir le remboursement des sommes versées. S’agissant des années 2011 et suivantes, les Ministres feront des propositions afin que les commerçants et artisans qui ont de très faibles chiffres d’affaires, quel que soit leur statut, ne puissent pas se voir imposer une cotisation foncière manifestement excessive au regard de leur activité.

La Fnae reste donc vigilante et attend du gouvernement qu’il tienne ses promesses.

Grégoire Leclercq, président de la Fédération des auto-entrepreneurs, "se félicite du travail accompli jusque là, et promet de ne pas relâcher l'effort pour que tous conservent ce régime si largement plébiscité".

La Fédération reste à la disposition de tous les auto-entrepreneurs pour les éclairer sur les démarches à conduire auprès des services fiscaux et demande à tous ses adhérents d’attendre le 15 décembre avant de s’engager dans un quelconque processus de paiement.

Alerte ! CFE 2011, nouvel épisode fiscal catastrophique ?

On le sait tous : les auto-entrepreneurs et les entrepreneurs individuels exerçant sous le régime de la micro-entreprise, ainsi que les artisans déclarés auto-entrepreneurs depuis avril 2010, sont exonérés de la cotisation foncière des entreprises (CFE) de façon automatique pour l’année de création et les 2 années civiles suivantes (art. 137 la loi de finances pour 2011).

Règle que le fisc a sans doute oubliée ou mal appliquée, puisque ce sont à nouveau plusieurs centaines voire milliers d'autoentrepreneurs qui reçoivent de la part de leur centre d'impôts une CFE à payer pour 2011.

En 2011 les autoentrepreneurs ne doivent pas payer la CFE

Dans les faits, pas un seul auto-entrepreneur ne doit payer de CFE cette année (excepté le cas des auto-entrepreneurs exerçant déjà une activité indépendante avant 2009).

Sur Internet, le buzz commence à renaître, les plaintes sont nombreuses et les appels de cotisation toujours aussi importants : ambre44 vient de recevoir un appel de cotisation à la CFE 2011 de 543 euros pour une auto entreprise créée en 2009 et radiée en février 2011, BBk doit payer 483€ alors qu'il a bien été exonéré en 2010 et qu'il a renvoyé pendant l'année le formulaire cerfa n° 1447 (CFE IFER) qui a priori était obligatoire pour bénéficier de l'exonération...

En tout état de cause, ne payez rien, faites valoir votre exonération (lettre type téléchargeable ici).

Alerte ! CFE 2011, Bercy soutient les auto-entrepreneurs

Bercy soutient les auto-entrepreneurs dans leur demande de respecter l'article 137 de la loi de finances pour 2011, article qui permet à TOUS les auto-entrepreneurs d'être exonérés l'année de la création et les 2 années qui suivent, du paiement de la CFE.

Le Secrétaire d'État chargé du Commerce, de l'Artisanat, des Petites et Moyennes Entreprises, du Tourisme, des Services, des Professions libérales et de la Consommation a fait parvenir ce matin, jeudi 24 novembre, au siège de la Fédération des auto-entrepreneurs un courrier qui indique :

"Tous les auto-entrepreneurs ayant créé leur activité en 2009, année d'entrée en vigueur de ce nouveau régime, sont donc exonérés de CFE au titre des années 2009, 2010 et 2011. Je tiens à vous assurer que le gouvernement n'entend pas revenir sur cette disposition et qu'aucun des auto-entrepreneurs concernés ne sera imposé à ce titre en 2011. Vous vous inquiétez de ce que l'administration fiscale aurait adressé à un certain nombre d'auto-entrepreneurs des avis d'imposition erronés au titre de la cotisation foncière des entreprises pour 2011.

Je tiens à vous assurer de ma détermination à ce que toutes les explications nécessaires soient apportées. toute erreur qui serait détectée sera évidemment corrigée et je veillerai à ce que les auto-entrepreneurs qui se trouveraient dans cette situation bénéficient d'un dégrèvement automatique des avis d'imposition injustifiés.

Signé Frédéric Lefebvre"

Les auto-entrepreneurs constatent que le gouvernement souhaite maintenir l’exonération de TVA dans ce régime : ils demandent que l’effort apporté aux auto-entrepreneurs soit poursuivi sur la CFE qui refait parler d’elle.

Pratiquement résignés qu'ils étaient à une hausse prochaine du taux réduit de TVA de 5,5% à 7% pour les travaux d’entretien rénovation (annonce qui est intervenue à l’issue du conseil des ministres ce lundi 7 novembre), les artisans réclamaient vendredi que les auto-entrepreneurs qui sont exemptés pour l’instant du paiement de la TVA ne le soient plus.

La Fédération des auto-entrepreneurs dénonce cette nouvelle attaque qui tente de faire diversion en ciblant les auto-entrepreneurs : l'exonération de TVA n'est ni un avantage, ni un inconvénient en terme financiers. Les auto-entrepreneurs ne facturent pas de TVA sur leurs services et ne la récupèrent pas non plus sur leurs achats, contrairement aux artisans.

La Fnae salue la volonté du gouvernement de conserver à ce régime le fonctionnement qui fait son succès. Une telle régression du régime impacterait autour de 105.000 autoentreprises et priverait l'Etat de près de 100 millions d'euros de recettes, déclare Grégoire Leclercq, président de la Fnae.

La Fnae précise aussi que le régime est encore fragile : des appels de cotisation à la CFE sont encore envoyés par erreur depuis une dizaine de jours aux auto-entrepreneurs, alors qu’ils en sont exemptés pendant les trois premières années de leur activité.

« Une telle instabilité du régime, couplée à des ratés techniques et de fausses idées qui commencent à circuler sur le régime de l’auto-entrepreneur vont finir par discréditer cette réforme, qui malgré tout continue de plaire aux Français. Le million d’inscrits sera atteint en février 2012 », complète Grégoire Leclercq.

2012 Prorogation d'un an de l'exonération de cotisation foncière des entreprises (CFE) des auto-entrepreneurs

Pierre Moscovici, ministre de l'Economie et des Finances, Sylvia Pinel, ministre de l'Artisanat, du Commerce et du Tourisme et Jérôme Cahuzac, ministre délégué chargé du Budget ont annoncé en 2012 la prorogation d'une année de l'exonération de cotisation foncière des entreprises (CFE) pour les auto-entrepreneurs. Les auto-entrepreneurs qui avaient déjà reçu un avis d'imposition à la CFE devaient alors se présenter ou à écrire au service des impôts des entreprises (SIE) de la Direction Générale des finances publiques (DGFIP) dont ils relevaient pour solliciter un dégrèvement. Dégrèvement obtenu automatiquement s'ils remplissaient les conditions de l'exonération.

« L'assujettissement des auto-entrepreneurs à la CFE fait apparaître de profondes injustices entre les régions et entre les activités » confirme Grégoire Leclercq, président de la Fnae. C’est pour cette raison que nous demandons au gouvernement depuis 3 ans que le mode de calcul soit modifié. Notre préoccupation a été entendue ».

D’après la Fnae, prolonger d'un an l'exonération dont bénéficie les auto-entrepreneurs est une décision juste et raisonnable. « Il est bon de prendre le temps de la réflexion : nous allons attendre les conclusions du rapport IGF/IGAS lancé ces jours derniers et de proposer début 2013 plusieurs pistes sur la fiscalité que l’on nous applique, en concertation avec les collectivités territoriales qui perçoivent le produit de cette taxe », poursuit la Fédération professionnelle.

Elle reste pour autant très vigilante sur l’avenir du régime et sur le mode de calcul qui sera proposé. La Fnae propose que cette cotisation soit assise sur le chiffre d’affaires réalisé : la CFE serait ainsi fixée à 1,8% du chiffre d’affaires, et prélevée de la même manière que les autres charges (fiscales, sociales, formation).

LA CFE en 2013, les autoentrepreneurs ne l'ont pas payée

En 2013, l’exonération de CFE a été totale pour tous les autoentrepreneurs, quelle que soit la date de leur inscription. Un accord général de dégrèvement avait été acté mais pas forcément entré en application dans tous les Centres des Impôts. Si certains ont reçu un avis d'imposition, ils devaient renvoyer un courrier aux impôts en demandant l'application de l'annonce de dégrèvement

Cette disposition est entrée en oeuvre suite à l'article 55 du PROJET DE LOI de finances rectificatives pour 2013.

I. – Les contribuables ayant bénéficié, au titre de l’année 2012, de l’exonération de cotisation foncière des entreprises en application de l’article 47 de la loi n° 2012-1510 du 29 décembre 2012 de finances rectificative pour 2012 ainsi que les contribuables ayant bénéficié, au titre des années 2011 et 2012, de l’exonération de cotisation foncière des entreprises prévue à l’article 1464 K du code général des impôts sont, dans les mêmes conditions, exonérés de cotisation foncière des entreprises au titre de l’année 2013.

Attention en 2013, le bénéfice de l’exonération de CFE est exclu lorsque l’exploitant ou son conjoint / partenaire, au cours des trois années qui précèdent la création, exerçait une activité indépendante sous un autre régime.

L’exonération de CFE est prolongée une cinquième année pour les autoentrepreneurs !

Le gouvernement a fait un geste pour les autoentrepreneurs en prolongeant l'exonération de la cotisation foncière des entreprises, la fameuse CFE.

Ce coup de pouce aux autoentrepreneurs qu’il avait déjà initié en 2014 a été prolongé d'une année supplémentaire l'exonération de cotisation foncière des entreprises (CFE) pour les auto-entrepreneurs, par le gouvernement Ayrault.

La demande de la Fnae à Madame la Ministre Fleur Pellerin a donc été entendue une nouvelle fois cette année.

Cette exonération, prévue lors de la création du statut en 2009, devait durer trois ans initialement. Pour l’exécutif, ce geste est aussi un signe d’apaisement envoyés aux presque 900.000 autoentrepreneurs, très remontés contre le projet de réforme durégime...

Le manque à gagner pour les collectivités locales, de l’ordre de 40 millions d’euros, avait l’an dernier était compensé par l’Etat.

La demande de la Fédération des autoentrepreneurs

La Fnae continue de réclamer qu'un nouveau mode de calcul soit mis en place, sur la base du chiffre d'affaires déclaré. Le pourcentage de 1,8% du Chiffre d'Affaires est évoqué.

Une CFE en 2014 pour une partie des autoentrepreneurs !

Le projet de loi de finances pour 2014 comprenait la réforme de la CFE pour les petites entreprises, y compris les auto-entrepreneurs. Cette réforme ne retenait pas les propositions de la Fédération, mais apportait de nouvelles règles complexes. Tour d'horizon

Abrogation de l'exonération temporaire de CFE en faveur des auto-entrepreneurs

L'exonération temporaire de cotisation foncière des entreprises (pendant 2 ans) en faveur des auto-entrepreneurs a été supprimée à compter du 1er janvier 2014.

Règle générale

Ceux-ci sont donc, à compter de cette date, imposés dans les conditions de droit commun.

Cas particuliers

Cependant, les auto-entrepreneurs ayant bénéficié de leur première année d'exonération au titre de 2013 demeurent exonérés de CFE au titre de 2014. De même, les auto-entrepreneurs qui ont créé leur entreprise en 2013 sont exonérés de CFE au titre de la seule année 2014 s'ils remplissent les conditions d'exonération prévues avant l'abrogation du régime de faveur (ancien article 1464 K du Code général des impôts).

En résumé, en 2014 : les auto-entrepreneurs inscrits entre janvier 2009 et décembre 2012 ont payés la CFE (sur la base d'un mode de calcul précis). Seuls ceux inscrits en 2013 n'en n'ont pas payé ni en 2013, ni en 2014. Ceux inscrits en 2014 ont du la payer à compter de 2015.

L'administration fiscale rappelle ces dispositions, issues de la loi de finances pour 2014, dans le cadre d'une mise à jour de sa documentation de base (BOI-IF-CFE-10-30-20-20).

La règle de calcul

Les redevables de la cotisation foncière des entreprises sont assujettis à une cotisation minimum établie au lieu de leur principal établissement ; cette cotisation est établie à partir d’une base dont le montant est fixé par la collectivité locale selon un barème. Elle est perçue par la Direction Générale des Finances Publiques pour le compte des collectivités locales, en fin d'année.

Le chiffre d'affaires retenu est celui de l'avant dernière année, pour les auto-entrepreneurs (par exemple celui de 2013 pour l'impôts prélevé en 2015).

Les autoentrepreneurs domiciliés fiscalement au lieu de leur habitation (c'est à dire la quasi totalité) et qui ne disposent d’aucun local seront bien imposés sur une base minimum.

Voici le barème applicable de l'année 2024 sous réserve d’une délibération de la collectivité locale concernée avant le 21 janvier :

| Montant du chiffre d'affaires 2013 de l'auto-entrepreneur hors BNC |

Montant du chiffre d'affaires de l'auto-entrepreneur 2013 en BNC (barème optionnel applicable sur délibération des collectivités locales) |

Montant de la base minimum compris |

| ≤ 10 000 € | ≤ 5 000 € | entre 210 € et 500 € |

| > 10 000 € et ≤ 32 600 € | > 5 000 € et ≤ 16 300 € | entre 210 € et 1 000 € |

| > 32 600 € et ≤ 100 000 € | > 16 300 € et ≤ 50 000 € | entre 210 € et 2 100 € |

| > 100 000 € et ≤ 250 000 € | entre 210 € et 3 500 € | |

| > 250 000 € et ≤ 500 000 € | entre 210 € et 5 000 € | |

| > 500 000 € | entre 210 € et 6 500 € |

Les auto-entrepreneurs n'étaient donc plus exonérés de CFE pour les deux années suivant celle de la création de leur entreprise. Ils sont désormais soumis au même régime de CFE que les autres redevables de taille comparable et devraient la payer dès la deuxième année d'activité.

Toutefois, à titre dérogatoire, ils pouvaient bénéficier en 2014 de cette exonération de CFE sous réserve d’en avoir été exonérés pour la première fois en 2013, c'est à dire s'ils avaient créé leur entreprise en 2013.

Sources

- Art. 57 du projet de loi de finances pour 2014, n° 1395, déposé à l’Assemblée nationale le 25 septembre 2013.

- Code général des impôts, CGI. - Article 1467 A

- Code général des impôts, CGI. - Article 1647 D

Actions de la Fnae sur la CFE

En 2014, la Fnae continue de réclamer qu'un nouveau mode de calcul soit mis en place, sur la base du chiffre d'affaires déclaré. Le pourcentage de 1,8% du Chiffre d'Affaires est évoqué

CFE : l'auto-entrepreneur imposable en 2015

En 2015, l’administration fiscale apporte des précisions sur la définition du début de l'activité imposable à la cotisation foncière des entreprises (CFE), notamment pour les très petites entreprises, dans une note du bulletin officiel des finances publiques.

Elle est alors due par les entreprises qui exercent leur activité au 1er janvier de l'année. Aussi, les entreprises nouvellement créées (y compris les nouveaux auto-entrepreneurs) n'y sont pas soumises durant l'année de leur création. Puis, lors de la 1re année d'imposition, elles bénéficient d'une réduction de moitié de la base d'imposition.

Cotisation foncière des entreprises : création de l’activité

La notion de création d’activité, qui détermine l’application de ce régime particulier aux entreprises nouvelles est strictement définie par la jurisprudence fiscale : il s’agit de toute implantation nouvelle d'une entreprise dans une commune dès lors qu'elle ne s'analyse pas en un changement d'exploitant. Le début d'activité dans un nouvel établissement est caractérisé par la mise en œuvre d'une activité professionnelle. Ainsi, au regard des critères dégagés par la jurisprudence du Conseil d'État, il y a création d'établissement, à la double condition que l'entreprise ait, d'une part, disposé d’immobilisations et, d'autre part, versé des salaires ou réalisé des recettes.

Ces deux conditions sont cumulatives et servent à déterminer la date du commencement effectif d'une activité imposable dans un établissement.

Ainsi, le début d'activité est caractérisé dès lors que l'entreprise :

- a disposé d'immobilisations

- et, soit versé des salaires (il est tenu compte du premier versement de salaires par l'entreprise), soit réalisé un chiffre d'affaires ou des recettes.

Lorsque l’entreprise ne dispose d'aucun local ou terrain, elle est redevable de la cotisation minimum. Dans ce cas, seule la condition relative au versement de salaires ou à la réalisation d'un chiffre d'affaires ou de recettes caractérise le début d'activité, ce qui est le cas des auto-entrepreneurs.

L’administration fiscale précise qu’il résulte de ces conditions que les entreprises qui n’emploient pas de salariés (par exemple les auto-entrepreneurs et les micro-entreprises) ne sont pas imposables à la CFE, tant qu'elles ne réalisent pas de chiffre d'affaires ou de recettes, leur activité professionnelle devant alors être considérée comme n'ayant pas encore débuté.

Au sens de la CFE, l’année de création de ces entreprises sera alors la première année au cours de laquelle elles réalisent du chiffre d'affaires ou des recettes : au titre de cette année, elles ne seront donc pas redevables de la CFE.

Leur première imposition à la CFE sera établie au titre de l'année suivant, celle au cours de laquelle elles ont, pour la première fois, réalisé du chiffre d'affaires ou des recettes. Elles bénéficieront à ce titre d'une réduction de moitié de la base d'imposition, lors de cette seconde année.

L’administration fiscale indique qu’une entreprise qui, n'employant pas de salariés et n'ayant pas encore réalisé de chiffre d'affaires ou de recettes, recevrait un avis d'imposition à la CFE, peut demander le dégrèvement de cette cotisation auprès du service des impôts dont elle dépend, en fournissant la preuve de l'absence de versement de salaires et de réalisation de chiffre d'affaires ou de recettes.

Le principe donc de "Pas de chiffre d'affaires, pas de charges" est bien respecté.

Voir la publication des impôts

2017 Nouveauté en matière de cotisation foncière des entreprises (CFE)

Qui est redevable de la CFE ou de l'IFER ?

La règle applicable aux auto-entrepreneurs (AE)/micro-entrepreneurs est celle de droit commun. Lorsqu’un redevable crée un établissement, la CFE n’est pas due au titre de l’année de la création conformément au II de l’article 1478 du CGI, sauf s’il s’agit d’un établissement produisant de l’énergie électrique (imposition à compter de son raccordement au réseau). S’agissant de la CFE, le début d’activité est caractérisé dès lors que l’entreprise a :

- disposé d’immobilisations ;

- et, soit versé des salaires, soit réalisé un chiffre d’affaires ou des recettes.

Par suite, les entreprises n’employant pas de salarié ne sont pas imposables à la CFE tant qu’elles ne réalisent pas de chiffre d’affaires. Leur activité professionnelle est alors réputée comme n’ayant pas encore débuté.

En 2019, les auto-entrepreneurs dont le chiffre d'affaires en 2017 est inférieur à 5000 € sont exemptés de la CFE.

Attention : en application de l'article 1467 A du CGI, la période de référence retenue pour déterminer les bases de CFE est l'avant-dernière année précédant celle de l'imposition. Par dérogation à ce principe, conformément aux dispositions du II de l'article 1478 du même code et sauf exceptions, les deux années suivant la création d'un établissement, la base d'imposition est calculée d'après les biens dont le redevable a disposé au 31 décembre de la première année d'activité. À titre d’exemples :

- un auto-entrepreneur qui a créé son entreprise en 2017 et réalisé du chiffre d’affaires en 2017 n’est pas imposé en 2017 mais le sera à compter de 2018.

- un auto-entrepreneur qui a créé son entreprise en 2017 mais n’a réalisé aucun chiffre d’affaires en 2017 n’est imposé ni en 2017, ni en 2018. Il sera imposé à compter de 2019 s’il réalise du CA en 2017.

Consultation en ligne des avis de CFE ou d'IFER

La Direction générale des finances publics (DGFIP) n’envoie plus les avis d’impôt de CFE ou d'IFER par voie postale. Les entreprises redevables doivent se rendre dans leur espace professionnel sur le site impots.gouv.fr afin de consulter leur avis en ligne, préalablement à l’échéance de paiement de mi-décembre. Pour ceux qui ne l’ont pas encore créé, faites-le sans attendre. 1. Création et activation de l’espace professionnel. Il suffit de se connecter sur le site impots.gouv.fr pour le créer et l’activer dès la réception du code d'activité envoyé par courrier par la DGFiP. 2. Accès à l’espace professionnel pour consulter les avis en ligne. Dans l’espace professionnel, sélectionnez le service « Consulter > Compte fiscal », puis la rubrique « Accès par impôt> Contribution Économique Territoriale ou TP > Cotisation Foncière des Entreprises ou TP ».

Notre article Consultation et paiement de la CFE reprend le détail de la procédure.

Paiement en ligne des avis

Les entreprises redevables doivent s’acquitter de leur cotisation par un moyen de paiement dématérialisé.

Comment payer en ligne la CFE ?

Les entrepreneurs qui n’ont pas déjà opté pour le prélèvement (mensuel ou à l’échéance) peuvent acquitter la CFE-IFER :

- en adhérant au prélèvement à l’échéance jusqu’au 30 novembre de chaque année à minuit sur le site impots.gouv.fr ou auprès de leur centre prélèvement service (CPS) ;

- en payant directement en ligne jusqu’au 17 décembre (en 2018) avant minuit.

Auto-entrepreneurs, faites-vous rembourser les taxes consulaires indues avec la CFE

Vous êtes nombreux à nous signaler la mauvaise surprise lors de votre connexion sur impots.gouv.fr en découvrant l'augmentation significative de la CFE.

La CFE (cotisation foncière des entreprises) est un impôt local auquel est soumis l'auto-entrepreneur, microentrepreneur, mais son fonctionnement mérite d'être détaillé.

Alertée, votre Fédération en a demandé la raison et les recours possibles à la DGFiP (Direction générale des finances publiques).

La réponse est claire... Auto-entrepreneurs, demandez à vous faire rembourser!

Confusion entre entrepreneurs et micro-entrepreneurs

Pour les impôts, tout entrepreneur doit s'acquitter avec la CFE de

- la TCCI (taxe pour frais de chambre de commerce et d'industrie) pour les commerçants : 0,044% du CA

- la TCMA (taxe pour frais de chambre des métiers et de l'artisanat) : 0,48% du CA

- la taxe pour frais de chambre d'agriculture.

Les taxes consulaires déjà prélevées avec le télépaiement

Or, les articles 1600 A et 1601-0 A du CGI (code général des impôts) stipulent que les micro-entrepreneurs au régime micro-social s'acquittent déjà des taxes consulaires auprès de l'ACOSS, lorsqu'ils paient leurs cotisations et contributions de sécurité sociale.

Ils ne sont donc pas soumis à ces taxes sur leur avis de CFE

Et lorsque les services des impôts n'ont pas connaissance de l'option pour le régime micro-social, ils appliquent ces taxes déjà prélevées.

Le remboursement : à qui s'adresser ?

Lorsque vous constatez que votre CFE a augmenté sans raison particulière - la révision de la valeur locative des locaux professionnels de 2017 doit être lissée-, la DGFiP vous invite à contacter votre SIE (service des impôts des entreprises).

Notre conseil - Votre lettre recommandée en AR

- reprend la raison de la confusion (information manquante sur le régime micro-social)

- demande le dégrèvement des taxes consulaires adossées à leur CFE annuelle.

- comporte le justificatif du paiement de ces taxes consulaires auprès de l'ACOSS au cours de l'année.

Ceci devrait vous éviter d'être soumis les années suivantes aux taxes consulaires avec votre avis de CFE - à condition bien sûr d'être toujours sous le régime micro-social.

CFE auto entrepreneur 2020, fonctionnement

La cotisation foncière des entreprises (CFE) est un impôt local due par l'auto-entrepreneur dès sa deuxième année d'exercice. A ce titre, la CFE entre dans le budget du travailleur indépendant qui doit en tenir compte pour la bonne gestion de son entreprise.

Sommaire :

- Qu'est-ce que la cotisation foncière des entreprises (CFE) ?

- Mesures exceptionnelles en 2020 : dégrèvement des 2/3 dans certaines communes

-

Quelles sont les entreprises concernées par la CFE ?

- Les auto-entrepreneurs qui bénéficient d’une exonération permanente ou temporaire

- La base d'imposition et le mode de calcul de la CFE

- Quand et comment payer la CFE ?

- L'évolution de votre déclaration CFE

Qu'est-ce que la cotisation foncière des entreprises (CFE) ?

La cotisation foncière des entreprises (CFE) est un impôt local. C'est l'une des deux composantes de la contribution économique territoriale (CET) qui a été instituée après la disparition de la taxe professionnelle.

La contribution économique territoriale est donc constituée de deux impôts locaux qui sont :

- la cotisation foncière des entreprises (CFE) qui concerne la majorité des auto-entrepreneurs

- la cotisation sur la valeur ajoutée des entreprises (CVAE) qui ne concerne pas les auto-entrepreneurs.

La CFE est une taxe qui est assise sur la valeur foncière des locaux utilisés par l'entreprise en fonction de leur affectation d'usage.

À noter: pour les artisans et les commerçants, la CFE est majorée d'une taxe additionnelle permettant de financer les chambres consulaires (CMA/chambre des métiers, CCI/chambre de commerce et d'industrie).

Mesures exceptionnelles en 2020 : report et dégrèvement des 2/3

En raison de la crise économique due à la pandémie liée au Covid-19, diverses mesures ont été votées concernant les échéances pour la cotisation foncière des entreprises :

- sur juin 2020, le report à décembre de l'acompte

- sur décembre 2020, le dégrèvement des 2/3 de la CFE décidé par certaines communes et EPCI pour les entreprises très impactées.

Report de l'acompte de CFE en juin

L'acompte au 15 juin pour la CFE a été reporté dans son intégralité, automatiquement et sans pénalités, au 15 décembre pour les entreprises appartenant aux secteurs les plus touchés : l'hôtellerie, la restauration, le tourisme et l'événementiel.

Le formulaire "Demande de délai de paiement et/ou remise d'impôt direct" (dont la CFE) est à envoyer, rempli du comparatif des chiffres d'affaires mensuels de janvier à mai 2019 et 2020, au service des impôts des entreprises (SIE) dont vous dépendez.

Dégrèvement aux 2/3 de la CFE en décembre

Voté en juillet, l'article 11 de la loi n°2020-935 de finances rectificative autorise les communes et les EPCI* qui le souhaitent à accorder un dégrèvement de 2/3 du montant de la CFE 2020 à certaines petites et moyennes entreprises. L'Etat en prend 50% à sa charge.

Le dégrèvement est en principe automatique.

Bénéficiez-vous du dégrèvement CFE en 2020 ?

Votre activité principale doit notamment :

- avoir une activité éligible (code NAF) dans le transport, l'événementiel, la culture, le sport, le tourisme, la restauration, l'hébergement

- Agences de voyage, voyagistes, autres services de réservation et activités connexes

- Téléphériques et remontées mécaniques

- Trains et chemins de fer touristiques

- Transport de passagers sur les fleuves, les canaux, les lacs

- Cars et bus touristiques

- Transport maritime et côtier de passagers

- Bureaux de change

- Casinos

- Opérateurs de détaxe agréés en application de l'article 262-0 bis du code général des impôts

- Entretien corporel

- Hôtels et hébergement similaire, hébergement touristique et autre hébergement de courte durée

- Terrains de camping et parcs pour caravanes ou véhicules de loisirs

- Restauration

- Location et location-bail d'articles de loisirs et de sport, notamment la location de bateaux de plaisance

- Enseignement de disciplines sportives et d'activités de loisirs et enseignement culturel

- Activités sportives, récréatives et de loisirs

- Production de films cinématographiques, de vidéo et de programmes de télévision

- Projection de films cinématographiques et autres industries techniques du cinéma et de l'image animée

- Arts du spectacle vivant, notamment la production de spectacles, et activités de soutien au spectacle vivant, notamment la gestion de salles de spectacles

- Activités des artistes-auteurs et création artistique relevant des arts plastiques

- Gestion des musées, des sites et monuments historiques et des attractions touristiques similaires, des jardins botaniques et zoologiques et des réserves naturelles

- Guides conférenciers

- Activités photographiques

- Transport aérien de passagers

- Organisation de foires, salons professionnels et congrès, notamment l'organisation d'évènements publics ou privés ou de séminaires professionnels

- Agences de mannequins

- Transport transmanche

- être exercée dans l'une des communes ou des EPCI ayant délibéré dans ce sens.

*EPCI - Etablissement public de coopération intercommunale

Votre solde de CFE n'a pas été modifié alors que vous êtes éligible ?

Si le code NAF de votre entreprise n'est pas automatiquement reconnu, faites une réclamation auprès du SIE qui a pour consigne d'accorder un sursis de paiement. Cela vous évitera une avance de trésorerie. Adressez votre demande à la DGFiP. Par anticipation vous pouvez modifier le montant: attention à la marge d'erreur, tolérée à 20% seulement.

Vous souhaitez reporter ou modifier le montant de la CFE à payer ?

Votre activité n'est hélas pas référencée dans l'un des 7 secteurs impactés officiellement par la crise sanitaire et économique. Elle ne s'exerce pas non plus dans l'une des communes ou l'un des EPCI ayant délibéré en faveur du dégrèvement. Pour autant, payer la CFE sur la base de votre chiffre d'affaires de l'année 2019 est impossible compte tenu de l'effondrement de votre activité en 2020. Comment faire?

- Demander le report exceptionnel de l'échéance de 3 mois

Le règlement de la CFE au 15 décembre peut exceptionnellement être reporté de trois mois, soit au 15 mars 2021. Adressez votre demande par mail à votre SIE ou arrêtez votre prélèvement depuis votre espace professionnel.

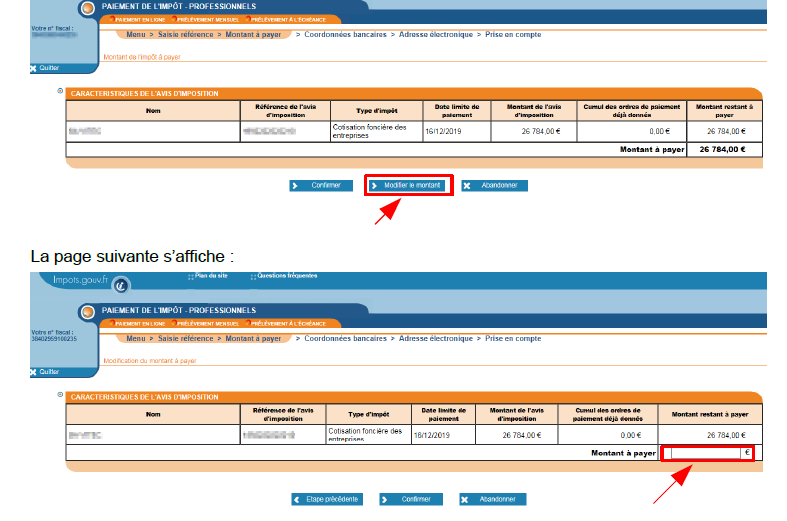

- Modifier le montant

Plutôt que de cliquer sur "Confirmer" pour valider le montant, choisissez "Modifier le montant". Inscrivez la somme qu'il vous est possible d'acquitter et validez.

Attention : si le montant est supérieur de 10% à celui restant à payer, cette opération n'est pas bloquante pour l'acompte; pour le solde, il faudra un montant inférieur à 10% pour valider.

Quelles sont les entreprises concernées par la CFE ?

Est concernée par la CFE toute personne physique ou morale qui exerce une activité professionnelle non-salariée au 1er janvier de l'année d’imposition.

Les créateurs d'entreprise ne sont pas concernés dans leur première année d'activité.

Un auto-entrepreneur est redevable de la CFE pour son activité exercée en France, car elle remplit les trois conditions nécessaires à l'imposition, à savoir :

- l'activité est exercée à titre habituel

- l'activité est exercée à titre professionnel

- l'activité ne donne pas lieu au paiement d'un salaire.

Seule la location meublée de logements faisant partie de la résidence principale du propriétaire n’est pas concernée par la CFE.

Depuis le 1er janvier 2019, les entreprises dont le chiffre d'affaires annuel est inférieur à 5000 euros ne sont pas non plus concernées par la CFE.

Attention : La première année, votre chiffre d'affaires doit être ramené sur 12 mois par rapport à votre date de début d'activité. Ce n'est donc pas le chiffre d'affaires que vous avez déclaré à Urssaf qu'il faut prendre en considération, mais le prorata temporis de votre chiffre d'affaires par rapport à une année complète, vous devez donc appliquer la formule suivante : chiffre d'affaires réalisé x 365 / nombre de jours d'activité.

Exemple : Début d'activité le 15 juin (soit 198 jours d'activité) pour un chiffre d'affaires réalisé de 3250€ au 31 décembre = 3250 x 365 / 198 = 5991€

Auto-entrepreneur pouvant bénéficier d’une exonération permanente ou temporaire de la CFE

Sont exonérés de CFE de façon permanente les entrepreneurs suivants:

- Artisans travaillant, soit à façon pour les particuliers, soit pour leur compte avec des matières leur appartenant, qu'ils aient ou non une enseigne ou une boutique, lorsqu'ils utilisent uniquement le concours d'apprenti(s) âgé(s) de 20 ans maximum au début de l'apprentissage

- Chauffeurs de taxis ou d'ambulances, propriétaires ou locataires d'1 ou 2 voitures, de 7 places maximum (sans compter la place du chauffeur), qu'ils conduisent ou gèrent eux-mêmes, à condition que les 2 voitures ne soient pas en service en même temps et qu'ils respectent les tarifs réglementaires

- Vendeurs à domicile indépendants (VDI), pour leur rémunération brute totale inférieure à 6 787 €

- Professeurs de lettres, sciences et arts d'agrément et instituteurs primaires qui dispensent leur enseignement personnellement, soit à leur domicile ou au domicile de leurs élèves, soit dans un local dépourvu d'enseigne et ne comportant pas un aménagement spécial

- Disquaires indépendants (avec pour activité principale la vente au détail de phonogrammes)

- Établissements de vente de livres neufs au détail possédant le label de librairie indépendante de référence ou, pour ceux n'ayant pas le label, disposant d'un local librement accessible au public et une activité de vente de livres neufs au détail représentant au moins 50 % du chiffre d'affaires

- Exploitants de meublé de tourisme classé ou de chambre d'hôtes (sauf délibération contraire de la commune), à condition que ces locaux fassent partie de leur habitation personnelle (résidence principale ou secondaire en dehors des périodes de location) et ne constituent pas l'habitation principale ou secondaire du locataire

Liste non exhaustive : retrouvez la liste complète des activités exonérées de CFE telles que mentionnées aux articles suivants du Code général des impôts.

Sont exonérés de CFE de façon temporaire les entreprises suivantes:

- implantées dans les zones d'aide à finalité régionale

- implantées dans les zones d'aide à l'investissement des petites et moyennes entreprises

- implantées dans les zones de revitalisation rurale

- dans les zones urbaines sensibles (ZUS) ou les quartiers prioritaires de la politique de la ville (QPV)

- dans les zones franches urbaines de première génération

- dans les zones franches urbaines de seconde génération

- dans les zones franches urbaines-territoires entrepreneurs de troisième génération

- médecins, les auxiliaires médicaux et les vétérinaires

- jeunes entreprises innovantes et les jeunes entreprises universitaires (JEIU)

- situées en Corse

- implantées dans les bassins d'emploi à redynamiser (BER)

- situées dans les zones de restructuration de la défense (ZRD)

- implantées dans les zones franches d'activités (ZFA) en Guadeloupe, en Guyane, en Martinique, à La Réunion ou à Mayotte

- créées dans les bassins urbains à dynamiser (BUD) entre le 1er janvier 2018 et le 31 décembre 2020 et qui sont exonérées d'impôt sur le revenu ou d'impôt sur les sociétés

- créées dans les communes voisines aux BUD entre le 1er janvier 2019 et le 31 décembre 2020 et qui sont exonérées d'impôt sur le revenu ou d'impôt sur les sociétés

Pour pouvoir bénéficier de l'exonération temporaire de la CFE, l’auto-entrepreneur doit faire une demande d'exonération au moyen du formulaire 1465-SD.

La base d'imposition et mode de calcul de la CFE

Quelle est la base d'imposition de la CFE ?

Vous êtes redevable de la CFE sur la base de la valeur locative du local où vous exercez votre activité.

Cette valeur varie selon votre commune d'implantation.

La base d'imposition CFE d'une entreprise nouvelle

Pour les deux années qui suivent celle de la création, la base d'imposition est déterminée par les biens immobiliers utilisés par l'entreprise au 31 décembre de sa première année d'activité. Ce sont ceux qui ont fait l'objet de la déclaration initiale de la cotisation foncière des entreprises réalisé l'année de création (art.1478 du CGI).

L'année suivant celle de la création, l'entreprise bénéficie d'une base d'imposition réduite de 50 %.

La base d'imposition CFE d'une entreprise de plus de 3 ans

La période retenue comme base d'imposition de la cotisation foncière des entreprises est l'avant-dernière année précédant celle de l'imposition (art.1467-A du CGI) :

- pour 2020 la base d’imposition est donc 2018.

La base d'imposition de la CFE est constituée de la valeur locative des biens utilisés par l'entreprise au cours de la période de référence (année N-2).

La CFE est due pour une année entière (toute année commencée est due).

La valeur locative des biens utilisés par l'entrepreneur est déterminée selon l'usage et les caractéristiques des locaux. Par exemple, une surface de vente, des bureaux ou un dépôt n'ont pas la même valeur locative.

La valeur locative tient compte généralement de la moyenne des prix de location pratiqués localement au cours de la période de référence.

Réduction de la base d'imposition

- Les micro-entreprises implantées en Corse ont un abattement de 25% sur la part perçue au profit des communes à fiscalité propre.

- Les artisans employant 1 salarié (hors apprentis) ont 75% de réduction de la base d'imposition, 50 % pour 2 salariés et 25 % pour 3 salariés.

Mode de calcul de la CFE

Sur la base de la valeur locative des locaux utilisés par l'entreprise, un taux défini est appliqué par la commune, l'intercommunalité ou l’EPCI du lieu d'établissement de l'entreprise, qui permet de déterminer le montant de la CFE due.

En cas d'absence de locaux, de surface réduite ou de valeur locative très faible, une base minimale de CFE est déterminé par la commune, l'intercommunalité ou l’EPCI du lieu d'établissement de l'entreprise.

| Chiffres d'affaires ou de recettes réalisées en N-2 | Montant de la base minimale (CFE due au titre de 2020) |

|---|---|

| Jusqu'à 10 000 € | Entre 221 et 526 € |

| Entre 10 001 et 32 600 € | Entre 221 et 1050 € |

| Entre 32 601 et 100 000 € | Entre 221 et 2 207 € |

| Entre 100 001 et 250 000 € | Entre 221 et 3 679 € |

| Entre 250 001 et 500 000 € | Entre 221 et 5 254 € |

| À partir de 500 001 € | Entre 221 et 6 833 € |

« J'ai déménagé en cours d'année, comment sera calculée la CFE ? »

La CFE sera calculée sur la base d'imposition des locaux utilisés par l'entreprise au 1er janvier de l'année d'imposition.

Il sera nécessaire de refaire une déclaration de cotisation foncière des entreprises (CFE) pour les nouveaux locaux.

« J’ai cessé mon activité, comment sera calculée la CFE ? »

En cas de cessation d'activité, la CFE due est calculée au prorata de la durée de l'activité dans l'année d'imposition.

Attention : pour bénéficier de ce prorata, vous devez déposer une demande au plus tard le 1er décembre, auprès du service chargé du recouvrement de la CFE (votre SIE).

« Je dispose de 2 locaux dans des communes différentes, comment sera calculée la CFE ? »

Exemple : le siège de l'entreprise est à la résidence principale et il y a un cabinet dans une autre commune.

- Déclarez votre 2e établissement comme établissement secondaire; l'année de création de cet établissement, faites une déclaration initiale de cotisation foncière des entreprises (CFE).

- L'année de la création de l'établissement secondaire, vous êtes redevable de la CFE seulement pour le siège de l'entreprise.

- À partir de la 2e année (année suivant la création de l'établissement secondaire), vous devenez redevable de la CFE pour le siège de l'entreprise, ainsi que pour l'établissement secondaire sur la base de la surface utilisée.

Quand et comment payer la CFE ?

Il faut être vigilant, car tout ce qui concerne la CFE est dématérialisé : l'avis et son mode de règlement.

En effet, l'avis de CFE n'arrive plus par la voie postale, mais est uniquement consultable dans votre espace professionnel sur impots.gouv.fr

Attention : il est de votre responsabilité de consulter et télécharger votre avis CFE. Vous ne recevrez aucun courrier pour vous notifier le montant de la CFE dû !

Consultez notre article pour comprendre votre avis de CFE.

Payer la CFE

Le montant de la cotisation foncière des entreprises doit être payé au plus tard mi-décembre de chaque année, par voie dématérialisée dans votre espace professionnel sur impots.gouv.fr

Si le montant de votre CFE est supérieur à 3000 euros, vous devez régler la cotisation en deux fois :

- par un acompte égal à 50 % du montant de la CFE, au plus tard le 15 juin

- le solde de la CFE au plus tard le 15 décembre de l’année d'imposition.

Retrouvez ici le mode d'emploi complet pour payer votre CFE depuis votre espace professionnel sur impôt.gouv.fr.

L'évolution de votre déclaration CFE

L'année de création, vous devez déposer une déclaration sur le formulaire n° 1447-C avant le 31 décembre de l'année.

Vous devez déposer une déclaration sur le formulaire 1447-M au plus tard le 2e jour ouvré suivant le 1er mai, dans les cas suivants :

- vous demandez à bénéficier d'une exonération

- vous modifiez les surfaces et/ou la nature de l'affectation de vos locaux utilisés par l'entreprise

- vous avez déménagé l'année précédente.

Si aucune modification n'intervient par rapport à votre déclaration initiale, vous n'avez pas de nouvelle déclaration à faire.

Ressources

Délibération des communes Covid

Délibérations EPCI CFE Covid 2020

Fiche Focus Avis CFE Octobre 2020

-