L'année 2024 : ce qui change pour vous auto entrepreneurs... et ce qui ne change pas.

Le changement le plus notable pour cette année 2024 pourrait être, si cela est confirmé par un décret, l'accès pour les libéraux du régime général à la retraite complémentaire via l'augmentation de leur taux de cotisations global de 2%. Mais pour l'heure, cette évolution n'est pas confirmée.

Les micro entrepreneurs exerçant une activité de location de meublés de tourisme (non classés) vont quant à eux constater une réduction de leur abattement forfaitaire : une mesure mise en place dans un souci d'harmonisation avec les autres locations de meublés qui risque d'être plutôt brutale pour les loueurs concernés même si le gouvernement a décidé de temporiser pour les déclarations 2024 sur 2023 !

Bien d'autres secteurs connaîtront des changements durant l'année, les Services à la personne, les travailleurs de plateformes, etc... Cet article sera mis à jour au fil des lois et décrets.

Ce qui change en 2024

Elévation du forfait social et retraite complémentaire pour les libéraux : pour 2024 ou pas ?

Ce qui a été annoncé fin 2023 n'a toujours pas été entériné par un décret, à savoir l'augmentation de 2% du taux de cotisation (qui passerait donc à 23,10 %) et permettrait de mettre en place les cotisations à la retraite complémentaire, "occultées" pendant des années. Un décret est dans les tuyaux...

Auto entrepreneurs libéraux à la Cipav

La Cipav met en place le cumul emploi-retraite créé par la réforme des retraites, pour l'obtention d'une seconde retraite de base et d'une seconde retraite complémentaire. L’attribution de cette seconde retraite n’est pas automatique : il faudra en faire la demande auprès de la Cipav.

Alourdissement de la fiscalité sur les locations de meublés de tourisme

Le projet de loi de finances pour 2024 souhaitait aligner le régime d'imposition des locations de meublés de tourisme au régime micro-BIC sur celui des autres locations de meublés, afin de réduire la niche fiscale des locations de courtes durées, baptisées ”Airbnb” et considérées comme nuisibles aux locations de longue durée. Cependant, un amendement qui ne devait pas être retenu a été oublié... et voté avec l'ensemble de la loi de finances 2024 !

En conséquence, l'activité de location de meubles de tourisme, non classés, subit une lourde modification fiscale applicable sur les revenus 2023 (déclarés en mai 2024) :

l'abattement passe à 30 % et le seuil est descendu à 15 000 € de recettes.

Du côté des meublés de tourisme classés, le seuils de CA restent à 188 700 € de loyers bruts annuels et l'abattement à 71 %.

Cependant, un abattement supplémentaire de 21 % est possible si le meublé est dans une zone hors tension et que le CA est inférieur à 15 000 euros.

Micro entrepreneur dropshippeur : attention à la TVA !

Le PLFSS 2024 a défini les règles concernant la TVA à l'importation. L’entrepreneur en dropshipping (pratique de e-commerce jusqu’alors peu encadré en matière de TVA) est désigné comme redevable de la TVA à l'importation sur les ventes à distance de biens importés, sauf à assurer que la TVA est perçue sur l'intégralité du prix du bien lors de l'importation.

Service à la personne : l'avance immédiate maintenue in extremis

Dans le cadre du plan de lutte contre la fraude, le gouvernement prévoyait de réduire en 2024 de 50 %, donc à 3 000 euros, le plafond d'avance immédiate permettant aux particuliers de déduire directement de leur facture une partie du montant dû pour certains services à la personne. La FNAE & la FESP (Fédération des service à la personne) ont été moteurs pour convaincre le gouvernement de renoncer à cette mesure, potentiellement délétère pour ce secteur en pleine évolution, en particulier pour l'auto entreprise.

Mesures anti-fraude et ouverture du guichet de régularisation

Dans le cadre des mesures antifraude (dont la campagne de fiabilisation des revenus qui cible les auto entrepreneurs travaillant avec des plateformes), les moyens de l'administration fiscale sont renforcés et l'année 2024 voit se poursuivre et s'étendre l'expérimentation permettant au fisc et aux douanes d'utiliser les contenus publiés sur les plateformes (les agents peuvent enquêter sur les réseaux sociaux et internet sous couvert d'un pseudonyme). Un éventail de sanctions applicables en cas de fraudes aux aides publiques est activé.

Dans ce cadre de la lutte contre les fraudes, un guichet de régularisation des cotisations des micro entrepreneurs devrait ouvrir courant 2024, ce guichet permettra de régulariser sans pénalités les cotisations non acquittées par les auto entrepreneurs qui pourraient ainsi corriger directement leurs déclarations de chiffre d'affaires erronées.

Nouvelles règles pour les formateurs en sous-traitance

Si vous effectuez des formations dans le cadre d'une prise en charge de type CPF (Compte personnel de formation) pour un organisme de formation, de nouvelles règles seront activées à partir du 1er avril 2024 selon le décret n° 2023-1350 du 28 décembre 2023 :

La sous-traitance doit faire l’objet d’un contrat précis dont le décret détaille les éléments.

Le sous-traitant micro-entrepreneur (dont le chiffre d’affaires annuel est inférieur à 77 700 €) est dispensé des certifications Qualiopi s’il intervient seulement sur une partie de l’action de formation.

Une nouvelle zone d'exonération

Une nouvelle Zone France Ruralité Revitalisation (ZFRR et ZFRR+) entre en vigueur au 1er juillet 2024 et remplace les anciennes zones et rénove les dispositifs existants. Les micro-entreprises créées ou reprises sur le territoire d'une ZFRR+ entre le 1ᵉʳ juillet 2024 et le 31 décembre 2029, pourront si elles respectent certaines conditions bénéficier d'exonérations fiscales (impôt sur le revenu, CFE,...) sur les bénéfices réalisés dans cette zone.

Energie : les mesures qui jouent les prolongations

Le bouclier tarifaire pour l'électricité en vigueur depuis 2022 est maintenu en 2024. Le Gouvernement se réserve la possibilité de fixer tout au long de l’année un niveau de tarifs réglementés de l’électricité inférieur à celui en vigueur, afin de limiter la hausse des tarifs prévue au 1er février 2024.

Les primes "carburant" et "transport" sont prolongées en 2024.

Gratification des stagiaires

Alors que les aides pour l'embauche d'alternants sont poursuivies en 2024, les stagiaires sur une période de plus de 2 mois, consécutifs ou non durant une année scolaire (ou universitaire) percevront une gratification, versée chaque mois. Cette gratification est calculée sur 15% minimum du plafond horaire soit 4,35 euros de l’heure.

Augmentations annuelles génériques

Augmentation du plafond de la sécurité sociale

Le plafond annuel de la sécurité sociale (PASS) est donc réévalué. A noter qu'il correspond au montant maximal des rémunérations ou gains pris en compte pour calculer les droits sociaux, certaines cotisations et l'assiette de certaines contributions.

Le PASS est utilisé pour le calcul du montant maximal de certaines prestations sociales comme :

- les indemnités journalières pour maladie, accident du travail, maternité, paternité ;

- les pensions d'invalidité ;

- les pensions d'assurance vieillesse du régime général.

Les montants du PASS 2024 :

- valeur horaire = 28,85 euros arrondi à 29 euros ;

- valeur journalière : 213 euros.

- valeur hebdomadaire = 891,69 arrondi à 892 euros ;

- valeur par quinzaine = 1 932 euros ;

- valeur mensuelle = 3 864 euros ;

- valeur trimestrielle = 11 592 euros ;

- valeur annuelle = 46 368 euros.

Revalorisation des prestations de sécurité sociale

Montant minimum des pensions d’invalidité : 328,07€ (311,56 € en 2023).

Montant de l'AJPA et de l'AJPP (allocation journalière de proche aidant et allocation journalière de présence parentale) : 64,40 €.

Plafond des indemnités journalières maladie pour les travailleurs indépendants :

- 63,52 € par jour pour les artisans et commerçants ;

- 190,55 € pour les professions libérales.

Maternité pour les indépendantes :

- montant des allocations journalières maternité des travailleuses indépendantes : 63,52 € par jour et allocation forfaitaire de repos pour les indépendantes : 3 864 € ;

- pour un revenu d’activité moyen inférieur à 10 % du PASS allocations journalières : 6,35 € et allocation forfaitaire de repos : 386,4 €.

Augmentation du SMIC

Au 1er janvier 2024, en métropole, en Guadeloupe, en Guyane, en Martinique, à La Réunion, à Saint-Barthélemy, à Saint-Martin et à Saint-Pierre-et-Miquelon, le montant du SMIC brut horaire augmente de

- 1,13 % et atteint 11,65 euros, soit 1 766,92 euros mensuels (8,80 euros par heure et 1 334,67 euros mensuels à Mayotte).

Le minimum garantie st fixé à 4,15 euros au 1er janvier 2024.

Augmentation du revenu fiscal de référence

Le Revenu fiscal de référence augmente en 2024. Or il conditionne le seuil d'accès au dispositif de versement libératoire de l’impôt sur le revenu (VFL). Pour bénéficier de cette option en 2024, il faut que votre revenu fiscal de référence de 2022 (N-2) soit inférieur à 27 478 € pour une part

Impôt sur le revenu : augmentation du barème

Le barème progressif de l'impôt sur le revenu augmente de 4,8 % en 2024 pour tenir compte de l'inflation.

Le taux d'imposition selon les tranches est donc modifié ainsi (si votre revenu a stagné ou baissé en 2023, votre impôt pourra donc être moindre) :

- jusqu'à 11 294 € : 0 % ;

- de 11 294 € à 28 797 € :11 % ;

- de 28 797 € à 82 341 € : 30 % ;

- de 82 341 € à 177 106 € : 41 % ;

- au-delà de 177 106 € : 45 %.

Modification des seuils de TVA pour 2025

La loi de finances pour 2024 inclut une revalorisation des seuils de franchise en base de TVA , dans le cadre d'une harmonisation avec les règles fixées au niveau européen, à compter du 1er janvier 2025, avec une baisse du seuil pour les activités de négoce et fourniture de logements et une augmentation du seuil pour les prestations de service.

Les nouveaux seuils de franchise en base de TVA applicables au 1er janvier 2025 seront :

- 85 000 € pour les activités d'achat-revente et fourniture de logements (au lieu de 91 000 euros encore en vigueur en 2024) ;

- 37 500 € pour les prestations de services et loueurs en meublé (au lieu de 36 800 euros en 2024).

Les seuils majorés de la franchise en base seront également modifiés :

- 93 500 € pour les activités de négoce et fourniture de logements au lieu de 101 000 euros ;

- 41 250 € pour les prestations de services et loueurs en meublé au lieu de 39 100 euros.

Autoentreprise : les clefs pour 2024

Une facilité administrative de création

Pas de statuts à déposer comme pour une SARL, SASU ou SAS, pas de capital minimum : le succès de l'autoentreprise trouve son essence dans cette simplicité (apparente) du régime. Pour créer ou modifier son entreprise, rendez vous sur le site du guichet unique de l'INPI.

Passer du régime réel au régime micro

Il est possible, quand on a choisi le régime réel (ou de droit commun), de faire évoluer son entreprise et devenir autoentrepreneur... mais attention, assurez-vous que ce soit rentable ! Faites votre demande à l'Urssaf pour basculer au 1er janvier suivant.

Les conditions d'inscription pour créer sa microentreprise

Le régime de l'autoentreprise est ouvert à tous, sous certaines conditions :

- être majeur ou mineur émancipé ;

- ne pas être déjà travailleur non salarié ;

- avoir une adresse en France ;

- pour les ressortissants hors Union européenne : être titulaire d'une carte de séjour temporaire autorisant l'ouverture d'une auto-entreprise en France (se renseigner auprès de votre préfecture).

Si vous souhaitez créer votre entreprise dans les départements, régions et territoires d'outre-mer (DROM), vous pourrez profiter de taux de cotisations sociales nettement plus favorables qu'en métropole.

Fonctionnement des charges sociales de l'auto-entrepreneur

Les règles de base

Les charges sociales réglées par l'autoentrepreneur obéissent à des règles simples :

- elles sont calculée en proportion du chiffre d'affaires après abattement (ce qui donne le revenu)

- 0 CA = 0 charges (et aussi 0 cotisations sociales) ;

- L'auto entrepreneur ne peut déduire aucun frais de son chiffre d'affaires : un abattement forfaitaire est déduit qui correspond au montant estimé des frais et charges estimés pour chaque secteur d'activité ;

- l'abattement sur le chiffre d'affaires varie suivant les secteurs d'activité :

- commerçant : 71% ;

- artisan : 50% ;

- profession libérale : 34%

- locations de meublés de tourisme non classés : 30% à compter du 1er janvier 2024 ou maintien sur l'ancien système pour les revenus 2023.

- le CA doit être déclaré directement (au mois ou au trimestre) en ligne sur le site dédié de l'Urssaf t(ou l'application);

- les charges et cotisations sont à payer en ligne (par mandat ou carte bancaire) sur autoentrepreneur.urssaf.fr.

Périodicité des déclarations de CA

Lors de l'inscription, l'Urssaf vous enregistre par défaut en déclaration trimestrielle. Cette périodicité peut compliquer vos déclarations notamment si vous avez des droits chômage. Si vous voulez changer la périodicité de vos déclarations, vous avez jusqu'au 31 janvier 2024 avec une prise en compte rétroactive au 1er janvier 2024.

- connectez-vous à Mon compte sur autoentrepreneur.urssaf.fr ;

- puis Faire évoluer mon autoentreprise ;

- choisissez Modifier la périodicité ;

- indiquez dans la messagerie : Je souhaite passer en périodicité [mensuelle] [trimestrielle] à compter du 01/01/2024.

Une vraie protection sociale

Les cotisations payées par l'auto entrepreneur lui permettent de bénéficier d'une protection sociale, gérée par la caisse primaire d'assurance maladie (CPAM) :

- le remboursement des soins ;

- le versement d'indemnités journalières en cas de maladie, maternité et paternité ;

- le paiement d'une pension d'invalidité ;

- l'ouverture sous conditions de droits à la CSS (complémentaire santé solidaire).

Tout sur votre Raam, le revenu d'activité annuel moyen

Le revenu d'activité annuel moyen (Raam) définit votre chiffre d'affaires annuel des trois années précédentes moins l'abattement fiscal forfaitaire selon votre activité (50% en location de meublés classés, 71% en vente, 50% en prestations de services artisanales, 34% en profession libérale). Si l'auto entreprise n'a que 2 années ou 1 année d'activité d'exercice (à partir du jour de création) alors le Raam est calculé sur 2 années ou 1 année.

Le Raam sert à calculer le montant de l'indemnité journalière (IJ) en cas de maladie, accident, congé maternité/paternité. Selon qu'il est inférieur ou au moins égal à au plafond annuel de la Sécurité sociale (Pass), les IJ sont versées à un taux réduit (10%) ou un taux plein (100%).

Vos droits retraite en 2024

Les cotisations sociales ouvrent aussi les droits des auto entrepreneurs à la retraite mais la retraite complémentaire des libéraux est toujours en suspend...

Les professions libérales au régime général relèvent :

- de la caisse d'assurance retraite (CARSAT) pour leur retraite de base ;

- du RCI (régime retraite des indépendants) pour la retraite complémentaire.

Les professions libérales affiliées à la Cipav relèvent de la Cipav pour leur retraite de base et leur retraite complémentaire.

Validation des trimestres en 2024

Libéraux au régime général (BNC)

(chiffres pour 2024, en attendant la parution d'un décret vraisemblablement d'ici l'été, qui viendrait changer ces montants).

| Trimestres 2024 | 1 T | 2T | 3T | 4T |

| Revenu nécessaire | 1 691 € | 3 381 € | 5 072 € | 6 762 € |

| Cotisations | 300,06 € | 600,13 € | 900,19 € | 1 200,26 € |

| CA nécessaire | 2 562,35 € | 5 124,70 € | 7 687,04 € | 10 249,39 € |

Auto entrepreneurs exerçant une activité de négoce (BIC)

| 1 trimestre | 2 T | 3T | 4 T | |

| Revenu nécessaire | 1 748 € | 3 495 € | 5 243 € | 6 990 € |

| Cotisations | 310,18 € | 620,36 € | 930,54 € | 1 240, 73 € |

| Chiffre d'affaires nécessaire | 6 033,01 € | 12 066,02 € | 18 099,03 € | 24 132,05 € |

Auto entrepreneurs exerçant une activité de services (BIC)

| 1T | 2 T | 3 T | 4 T | |

| Revenu nécessaire | 1 748 € | 3 495 € | 5243 € | 6 990 € |

| Cotisations | 310,18 € | 620,36 € | 930,54 € | 1 240,73 € |

| Chiffre d'affaires nécessaire | 3 500 € | 7 000,57 € | 10 500,85 | 14 001,14 € |

Libéraux à la Cipav

| 1 T | 2 T | 3 T | 4 T | |

| Chiffre d'affaires nécessaire | 2 660 € | 5 320 € | 7 980 € | 10 640 € |

Vos droits à congé maternité ou paternité

Il faut justifier de 6 mois d’affiliation (depuis le 20 aout 2023) à la date prévue de votre accouchement pour percevoir vos droits en cas de congé maternité ou paternité.

Si votre période d'affiliation est inférieure à 6 mois, alors les droits maternité ou paternité sont calculés sur votre ancien statut (par exemple salarié). Ainsi pendant 10 mois après la création de l'entreprise, c'est l'ancien régime social qui prévaut. Dans ce cas, il est impératif de signaler votre congé maternité auprès de votre ancienne caisse.

- Par exemple une personne étant à la MSA (sécurité sociale agricole) qui devient autoentrepreneur (donc régime général) et compte moins de 6 mois d'affiliation au régime général, devra déclarer son congé maternité à la MSA qui lui versera alors ces droits.

Le congé maternité d'une indépendante se compose (chiffres 2023) :

- d'une allocation forfaitaire de repos maternel : la moitié est versée au début du congé et le reste à la fin de la période obligatoire de cessation d’activité de 8 semaines. Son montant, en fonction du RAAM, est pour 2024 : 3 864 euros (dans le cas ou vous avez droit au taux plein) ou 386,40 euros en cas d'indemnités réduites (revenu d’activité moyen est inférieur à 10 % du PASS est désormais de 6,35 € et l’allocation forfaitaire de repos de 386,4 €. ;

- d'indemnités journalières : leur montant ne peut être supérieur à 1/730 de la valeur annuelle du plafond de la sécurité sociale en vigueur à la date prévue du premier versement, soit 63,52 euros.

Vos droits au chômage

Les micro entrepreneurs peuvent bénéficier du chômage, dans sa version ATI (Allocation des travailleurs indépendants), sous réserve d'être inscrit à France Travail (ex-Pôle emploi). Depuis avril 2022, la possibilité d'obtenir cette allocation, dont les modalités diffèrent de l'ARE (Allocation de retour à l'emploi classique) s'est élargie à la non viabilité économique de l'entreprise. Le montant de l'ATI est forfaitaire, il peut atteindre 800 euros par mois et 182 jours au maximum.

Vos droits accidents/maladie

Les auto-entrepreneurs affiliés au régime général depuis 12 ans ainsi que les professions libérales affiliées à la Cipav, bénéficient d'indemnités journalières (IJ) en cas d'accident ou de maladie. La durée d'indemnisation est plus courte à la Cipav qu'au régime général.

- l'indemnité journalière perçue pendant un arrêt est égale à 1/730e du revenu d’activité annuel moyen (Raam) et due à compter du 4e jour d’arrêt de travail ;

- dans le cas ou le revenu d’activité annuel moyen est supérieur à 46 368 euros € (PASS), l'indemnité journalière ne pourra pas excéder le montant maximum de 63,52 € bruts par jour.

Vos droits à la formation

En tant que micro entrepreneur, vous versez une contribution qui vous ouvre des droits à la formation. Elle est calculée sur des taux différents selon le secteur d'activité :

- 0,10 % pour les commerçants ;

- 0,20 % pour les professions libérales réglementées et les professions libérales non réglementées ;

- 0,30 % pour les artisans.

Récapitulatif des cotisations sociales et fiscales 2024

| Activité exercée | Cotisations sociales | CFP | TFC | Total | VFL* | abattement forfaitaire | ||

| Alsace | Moselle | |||||||

| Vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place et fourniture de logement (CCI) | 12,30 % | 0,10% | 0,015% | 1% | 71 % | |||

| Achat revente Artisan (CMA) | 12,30 % | 0,10% | 0,220% |

0,290% |

0,370% |

1% |

71 % | |

| Prestations de services artisanales | 21,20 % | 0,3% | 0,480% |

0,650% |

0,830% |

1.7% |

50 % | |

| Prestations de services commerçant | 21,20 % | 0,044% | 1.7% | 50% | ||||

| Location de meublés de tourisme | 6,00 % | 0,1% | 0,044% | 1.7% |

30% en 2024 jusqu'à 15 000 euros de recettes |

|||

| Locations de tourisme classés |

+21% si en zones rurales et CA<15 000 |

|||||||

| Professions libérales relevant de la Sécurité Sociale des Indépendants au titre de l’assurance vieillesse | 21,10 % | 0,2% | 2.2% | 34 % | ||||

| Professions libérales relevant de la Cipav au titre de l’assurance vieillesse | 21,20 % | 0,2% | 2.2% | 34 % | ||||

VFL = Versement libératoire de l'impôt sur le revenu

|

Activité Régime général |

Jusqu'au 7e trimestre civil | Du 8e trimestre civil à la fin de la 3e année |

Régime de croisière A partir de la 4e année |

VFL* | Total régime de croisière |

| Achat, reventes de marchandises, objets, fourniture, denrées à emporter ou consommer sur place et fourniture de logement (BIC) | 2,1 % | 6,2 % | 8,2 % | 1,0% | 9,2% |

| Prestations de services commerciales ou artisanales (BIC) | 3,6 % | 10,6 % |

14,2 % |

1,7% | 15,9 % |

| Autres prestations de services et professions libérales (BNC) | 3,6 % | 10,6 % | 14,1 % | 2,2% | 16,3 % |

| Activités de meublés de tourisme classés | 1 % | 3 % | 4 % | 2,2% | 6,2 % |

| Cipav | |||||

| Professions libérales (BNC) à la Cipav | 7,1 % | 10,6 % | 14,2 % | 2,2 % |

16,4 % |

| Locations de meublés de tourisme classés | 2 % | 3 % | 4 % | 2,2 % | 4 % |

| Activité | Jusqu'au 7e trimestre civil | Du 8e trimestre civil à la fin de la 3e année |

Régime de croisière A partir de la 4e année |

VFL* | Total régime de croisière |

| Ventes de marchandises (BIC) | 2,2 % | 6,4 % | 8,6 % | 1,0% | 9,6% |

| Prestations de services commerciales ou artisanales (BIC) | 3,7 % | 11 % |

14,7 % |

1,7% | 16,4 % |

| Autres prestations de services et professions libérales (BNC) | 3,7 % | 11 % | 14,7 % | 2,2% | 16,4 % |

| Activités de locaux d'habitation meublés de tourisme classés | 1 % | 3 % | 4 % | 2,2% | 6,2 % |

| Profession libérale réglementée relevant de la Cipav Drom | 7,4% | 11,1 % | 14,8 % | 2.2 % | 17 % |

| Activités de locaux d'habitation meublés de tourisme classés Cipav | 2% | 3% | 4 % | 2.2 % | 6.2 % |

En raison de l'abattement fiscal plus important en outre-mer pour les BIC et BNC, il est prudent de calculer si le VFL n'est pas pénalisant :

- abattement fiscal de 30% en Guadeloupe, Martinique et à la Réunion (limité à 5 100 €) ;

- abattement fiscal de 40 % en Guyane et à Mayotte (limité à 6 700 €).

* si vous avez opté pour le versement forfaitaire libératoire de l'impôt

La répartition du forfait social

Le forfait social et la répartition des cotisations sociales des auto entrepreneurs, définis par le décret n° 2022-1529 du 7 décembre 2022, restent inchangés. Attention, un décret en cours prévoit une évolution du forfait social pour les micro entrepreneurs PLNR (professions libérales non réglementées) au régime général, et les auto entrepreneurs libéraux affiliés à la Cipav.

Pour les artisans et commerçants, en achat-revente-fabrication ou prestations de service :

| Cotisations | Clé de répartition |

|---|---|

| Maladie-maternité | 8,90 % |

| Invalidité-décès | 3,10 % |

| Assurance vieillesse de base | 41,80 % |

| Assurance vieillesse complémentaire | 16,50 % |

| CSG-CRDS | 29,70 % |

Pour les libéraux affiliés à la Cipav :

| Cotisations | Clé de répartition |

|---|---|

| Maladie-maternité |

8,10 % |

| Prestation maladie (Indemnités journalières) |

0,95 % |

| Invalidité-décès |

2,60 % |

| Assurance vieillesse de base |

26 % tranche 1 5,30 % tranche 2 |

| Assurance vieillesse complémentaire |

20,75 % |

| CSG-CRDS |

36,30 % |

Pour les loueurs de meublés de tourisme classés :

| Cotisations | Clé de répartition |

|---|---|

| Maladie-maternité | 4,90 % |

| Invalidité-décès | 3,50 % |

| Assurance vieillesse de base | 48,30 % |

| Assurance vieillesse complémentaire | 15,10 % |

| CSG-CRDS | 28,20 % |

Pour les libéraux au régime général :

| Cotisations |

Clé de répartition (2023) |

|---|---|

| Maladie-maternité | (3,90 %) |

| Invalidité-décès | (4,10 %) |

| Assurance vieillesse de base | (55,50 %) |

| Assurance vieillesse complémentaire | (0 %) |

| CSG-CRDS | (36,50 %) |

Faites-vous conseiller - Adhérez à la FNAE

L'Acre pour les créateurs et repreneurs d'entreprise

L'Acre (Aide aux créateurs et repreneurs d'entreprise) consiste en l'exonération à 50% de certaines cotisations sociales, jusqu'à la fin du troisième trimestre civil à partir de la date de création. En outre-mer, l'Acre prend une forme différente, avec des taux DOM échelonnés sur 3 ans et ouverts à tous (voir plus haut). L'Acre doit être demandée à l'Urssaf lors de l'immatriculation de l'entreprise.

A noter : l'exonération courant sur une période de trimestres civils, il est préférable de commencer votre activité en début de trimestre (janvier /avril /juillet /octobre) pour ne pas risquer de perdre un ou deux mois d'Acre !

Qui peut demander l'ACRE ?

L'Acre peut vous être attribuée sur demande si vous êtes :

- demandeur d'emploi indemnisé

- demandeur d'emploi non indemnisé inscrit six mois au cours des dix-huit derniers mois

- bénéficiaire de l'allocation de solidarité spécifique (ASS) ou du revenu de solidarité active (RSA) ou de l'allocation temporaire d'attente (ATA)

- âgé.e de 18 ans à moins de 26 ans

- âgé.e de moins de 30 ans, personne handicapée ou non indemnisée

- salariée ou licenciée d'une entreprise en procédure de sauvegarde, de redressement ou de liquidation judiciaire qui reprend tout ou partie d'une entreprise

- en contrat d'appui au projet d'entreprise (Cape)

- créateur ou repreneur d'une entreprise implantée au sein d'un quartier prioritaire de la politique de la ville (QPPV) ;

- bénéficiaires de la prestation partagée d'éducation de l'enfant (PrePare)

Comment demander l'Acre ?

A défaut de réponse dans le délai d’un mois à compter de la réception de la demande, l’exonération Acre est présumée acceptée. Pour faire la demande, il faut :

- créer votre compte en ligne et déclarer votre auto-entreprise ;

- télécharger et compléter le formulaire* « Demande de l'aide à la création et à la reprise d'une entreprise (ACRE) pour les autoentrepreneurs » ;

- l'envoyer dans un délai de 45 jours après le dépôt du dossier de création d'entreprise ;

- joindre les pièces justificatives demandées (inscription Pôle Emploi, attestation d'allocation, etc.).

Les taux de cotisations de l'Acre

Les auto-entrepreneurs sont exonérés de 50% des cotisations sociales jusqu'à la fin du 3e trimestre civil suivant la date de celui du début d'activité.

| Activités |

Taux Acre en 2024 (50% du taux nominal) |

|---|---|

| Vente de marchandises (BIC) | 6,20 % |

| Prestations de services artisanales et commerciales (BIC) | 10,60 % |

| Autres prestations de service BNC | 10,55% |

| Professions libérales relevant de la Cipav (BNC) | 10,60 % |

| Location de meublés de tourisme classés | 3 % |

| Location de meublés de tourisme classés relevant de la Cipav | 3,3 % |

Plus de détails sur le site de l'Urssaf

Les seuils de chiffre d'affaires pour la micro entreprise en 2024

Les seuils de chiffres d'affaires par secteur pour les auto entrepreneurs évoluent tous les trois ans et resteront échangés jusqu'en 2025, sauf pour les auto entrepreneurs exerçant une activité de locations de meublés de tourisme non classés, qui voient leur seuil abaissé.

- 188 700 euros pour la vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place et fourniture de logement ;

- 77 700 euros pour les prestations de services artisanales, prestations de services commerciales et location de locaux d'habitation meublés, professions libérales non réglementées (PLNR) affiliées au régime général et à la Cipav et meublés de tourisme classés.

|

Type d’activité |

Plafond d’auto-entreprise |

Plafond de TVA |

Plafond majoré de TVA |

|

Achat / revente de marchandises, vente de denrées à consommer sur place |

188 700 € |

91 900 € |

101 000 € |

|

Prestations d'hébergement meublés de tourisme classés Meublés de tourisme non classés |

188 700 € 15 000 € |

91 900 € |

101 000 €

|

|

Prestations de service commerciales ou artisanales |

77 700 € |

36 800 € |

39 100 € |

|

Activités libérales |

77 700 € |

36 800 € |

39 100 € |

Vous dépassez les plafonds ?

Il n'y a pas de limite de chiffre d'affaires la première année.

Il sera nécessaire d'appliquer la règle du prorata temporis, si l'année suivant celle de la création (N+1) vous réalisez un chiffre d'affaires au-delà des seuils indiqués dans le tableau ci-dessus (77 700 euros ou 188 700 euros). En effet, quel que soit votre chiffre d'affaires (CA) réalisé, c'est en dépassant le CA maximal deux années consécutives que l'on bascule au régime réel la 3e année.

Notre dossier Passer de la micro-entreprise au régime réel reprend tous les points essentiels pour vous aider à prendre la bonne décision et franchir ce cap dans les meilleures conditions.

L'essentiel sur la TVA

Les seuils du chiffre d'affaires sont à surveiller pour le passage à la TVA. Si l'auto-entrepreneur voit qu'il dépasse la première année le plafond majoré de TVA pour son secteur, il devient automatiquement redevable de la TVA. À partir de la deuxième année d'activité, une tolérance existe puisqu'il doit surveiller tout dépassement jusqu'au plafond majoré.

Attention, tout dépassement du seuil de franchise deux années consécutives entraîne d'être redevable de la TVA dès le 1er jour du 1er mois de dépassement.

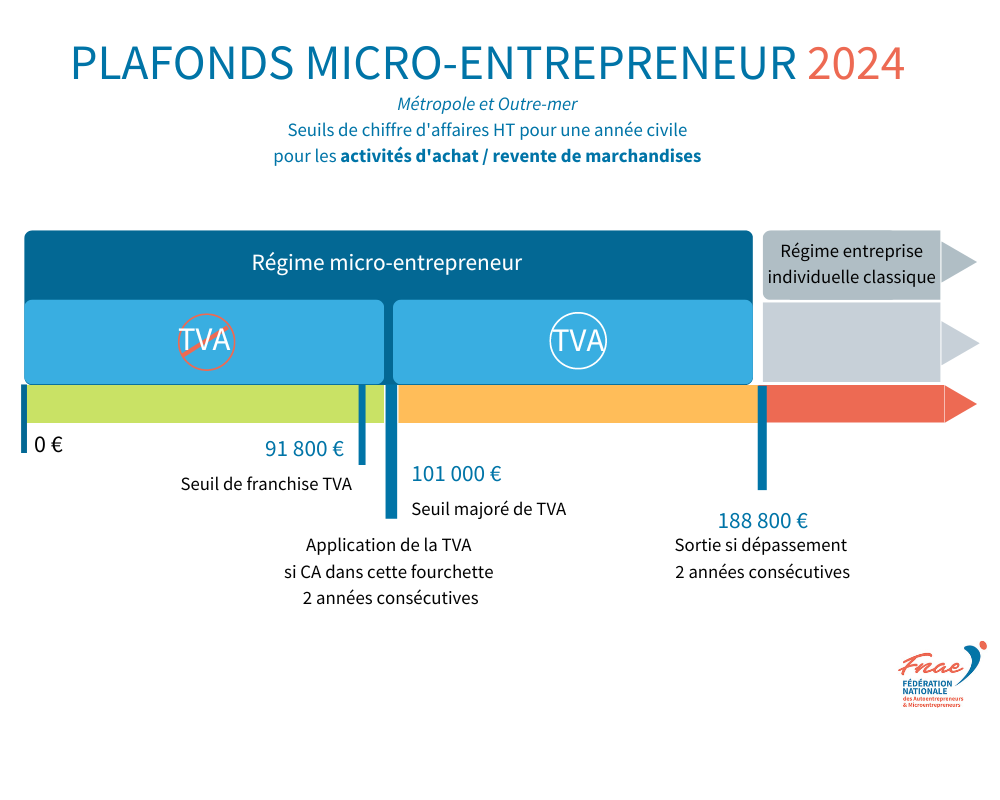

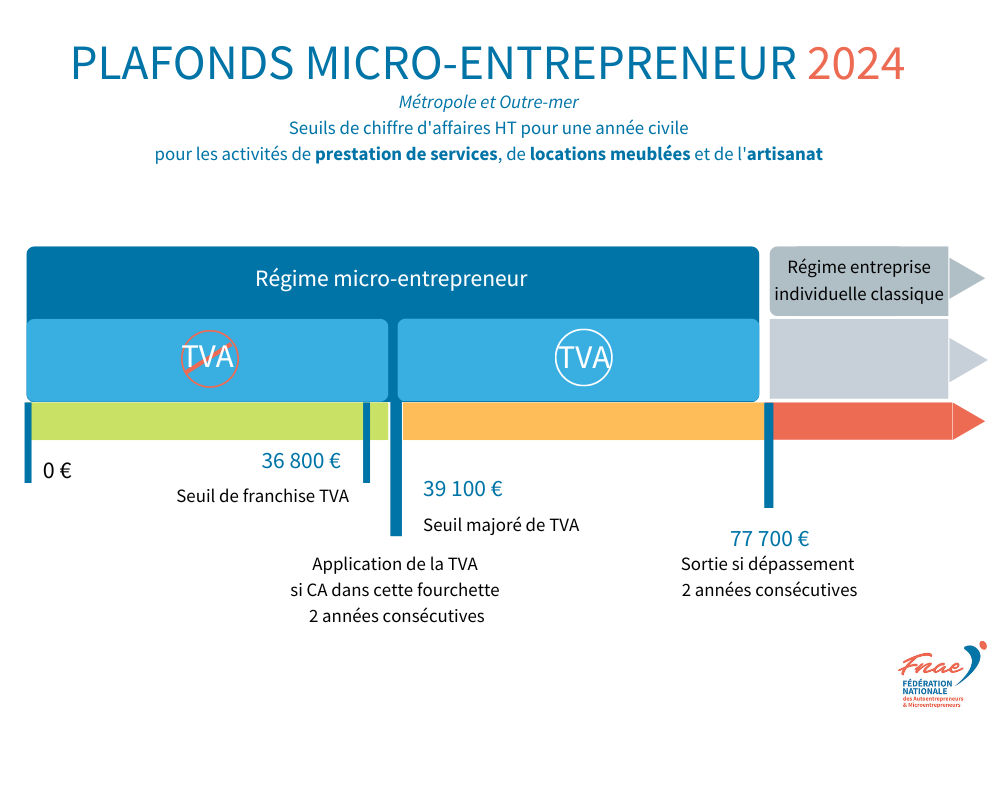

Les seuils de franchise en base de TVA

| seuil de franchise de TVA | seuil majoré de TVA | sortie du régime si dépassement 2 années consécutives | |

| activités de services, locations meublées et de l'artisanat | 36 800 € | 39 100 € | 77 700 € |

| activité d'achats / revente de marchandises | 91 900 € | 101 000 € | 188 800 € |

Les plafonds majorés de TVA

Les seuils de tolérance de franchise de TVA sont de :

- 101 000 euros pour les entreprises commerciales, ventes à consommer sur place et prestations d'hébergement ;

- 39 100 euros pour les prestations de services, y compris les locations meublées classiques.

Exemples

- Vous êtes en métropole et votre chiffre d'affaires en prestations de service a été de 35 500 euros en décembre 2023? S'il est à 34 900 euros en octobre 2023, vous ne serez plus en franchise de TVA dès le 1er novembre 2023.

- Vous êtes en métropole et votre chiffre d'affaires en vente a été de 95 200 euros en novembre 2023? Vous êtes redevable de la TVA dès le 1er décembre 2023 et pour 2024.

-